Los profesionales del Derecho, sabemos que las palabras importan, y mucho. En los últimos años, el concepto de lawfare (o la instrumentalización política y partidista de la justicia) se ha instalado en el centro del debate público en España; sin embargo, mientras el foco mediático, político y social se concentra casi exclusivamente en la jurisdicción penal -con sus espectaculares registros, detenciones e imputaciones a las puertas de campañas electorales-, existe otra modalidad de lawfare. Una realidad mucho más silenciosa, gris, cotidiana y, en ocasiones, infinitamente más devastador para el administrado y el profesional que lo defiende: <-El lawfare de baja intensidad en la vía contencioso-administrativa->.

Si la vertiente penal del lawfare se caracteriza por la espectacularidad de los tiempos, su vertiente administrativa se define por la guerra de desgaste burocrático-judicial, amparada bajo un manto de aparente legalidad procesal y blindada por una asimetría económica que aboca al ciudadano a una indefensión casi absoluta.

1.- El diagnóstico – (La “pinza” procesal y económica como método de exclusión).

Litigar contra la Administración Pública en España se ha convertido en un deporte de alto riesgo reservado únicamente a grandes corporaciones o a patrimonios extraordinarios. El sistema actual procesal no actúa como un contrapeso al poder, sino como un embudo financiero y técnico diseñado para disuadir la disconformidad del administrado a través de tres mecanismos clave:

A). La barrera económica: Tasas, depósitos y el “pago por adelantado”.

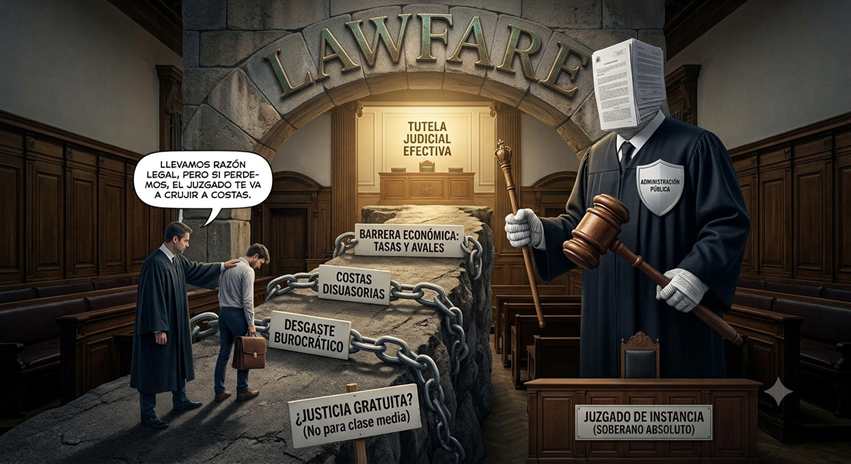

Para impugnar judicialmente decisiones de la Administración con contenido económico (como liquidaciones tributarias o sanciones), el sistema exige con frecuencia la consignación previa de depósitos o la prestación de costosos avales bancarios para evitar la ejecución forzosa del acto impugnado. Si el ciudadano carece de esa liquidez inmediata, la maquinaria administrativa embarga y ejecuta antes de que un juez llegue siquiera a estudiar el fondo del asunto.

B). El “criterio del vencimiento” como coacción procesal.

Desde la reforma del año 2011, rige en la jurisdicción contencioso-administrativa el criterio del vencimiento objetivo para la imposición de costas (artículo 139 de la LJCA), de forma, que el escenario para el ciudadano de a pie o la pequeña empresa es desolador, ya que, recurrir una sanción administrativa o una resolución injusta de cuantía moderada (pongamos, 1.000 euros) conlleva el riesgo real de sufrir una condena en costas de 2.000 o 3.000 euros si el juzgado desestima el recurso planteado.

El abogado se ve en la dolorosa y deontológica obligación de advertir a su cliente: “Llevas razón legal, pero si perdemos, el juzgado te va a crujir a costas”. Esto constituye, en la práctica, una coacción procesal amparada por la ley. La asimetría es flagrante, ya que, si la Administración pierde el pleito, el coste lo asume el presupuesto público (el dinero de todos), y, en cambio, si lo pierde el ciudadano, le puede costar la ruina.

C). La mutación procesal fraudulenta – (El atajo del procedimiento abreviado).

Una de las manifestaciones más sutiles y alarmantes de este lawfare de baja intensidad es el uso de filigranas procesales para cercenar el derecho a la tutela judicial efectiva. Ocurre de manera sistemática cuando, ante una demanda compleja que acumula una pretensión de cuantía determinada inferior a 30.000 euros con varias pretensiones de cuantía indeterminada, el juzgado fuerza la reconversión del asunto a un procedimiento abreviado (artículo 78 de la LJCA) mediante un Decreto de la Letrada de la Administración de Justicia (LAJ).

**Es un hecho patente, que esta reconversión artificial no busca la agilidad, sino tres objetivos de conveniencia judicial:

*Eliminar la fase de conclusiones escritas, hurtando al letrado la posibilidad de desarmar de manera reposada y técnica la contestación de la Administración.

*Cerrar el paso a la apelación, al encuadrar restrictivamente el litigio por debajo del umbral del recurso (artículo 81.1.a de la LJCA), convirtiendo al juzgado de instancia en un “soberano absoluto” cuyas sentencias e interpretaciones ideológicas o erróneas jamás serán revisadas por un tribunal superior.

*Atrapar al profesional en un bucle recursivo estéril (reposición, revisión y el restrictivo e ineficaz recurso de queja), consumiendo recursos y paciencia en cuestiones formales mientras el fondo del abuso administrativo queda impune.

2.- Propuestas de reforma – (Vías de solución factibles).

El derecho administrativo nació históricamente para poner límites al poder absoluto del soberano. Para evitar que la jurisdicción contenciosa acabe legitimando de forma silenciosa el abuso de poder institucional, es urgente acometer reformas procesales y de acceso dirigidas a la raíz del problema: “La impunidad de quien firma y el coste de quien reclama”.

SISTEMA ACTUAL vs. REFORMA PROPUESTA

┌───────────────────────────────────────────────┬───────────────────────────────────────────────┐

│ SITUACIÓN ACTUAL │ REFORMA PROPUESTA │

├───────────────────────────────────────────────┼───────────────────────────────────────────────┤

│ • Las costas de la Administración las paga │ • Acción de Regreso Obligatoria: El cargo │

│ el erario público (el contribuyente). │ público responde con su patrimonio personal.│

├───────────────────────────────────────────────┼───────────────────────────────────────────────┤

│ • Costas disuasorias para el ciudadano en │ • Eliminación total de costas al ciudadano en │

│ primera instancia bajo criterio objetivo. │ primera instancia (salvo temeridad). │

├───────────────────────────────────────────────┼───────────────────────────────────────────────┤

│ • Ejecución inmediata de actos y exigencia │ • Suspensión automática del acto recurrido │

│ de avales/depósitos asfixiantes. │ en cuantías moderadas sin fianza previa. │

└───────────────────────────────────────────────┴───────────────────────────────────────────────┘

I. Responsabilidad patrimonial personal del cargo político o funcionario – (Acción de Regreso Real).

Actualmente, la arbitrariedad administrativa sale gratis al emisor. Si se demuestra que un cargo público dictó una resolución injusta con flagrante desviación de poder (anteponiendo intereses partidistas, ideológicos o de mera obstaculización al interés general), la indemnización correspondiente debe ser reclamada de manera obligatoria contra su patrimonio personal (haciendo efectivo el artículo 36 de la Ley de Régimen Jurídico del Sector Público). Cuando el decisor público sepa que se juega su vivienda y sus ahorros al firmar una resolución arbitraria, el uso de la administración como arma de desgaste se frenará drásticamente.

II. Eliminación total de costas en primera instancia para el administrado.

Debe modificarse el artículo 139 de la LJCA para prohibir la imposición de costas al ciudadano en la primera instancia de la jurisdicción contencioso-administrativa, salvo en supuestos de manifiesta temeridad o mala fe procesal acreditada. Eliminar el miedo al “castigo” económico de las costas es la única vía para restablecer el equilibrio de armas procesales.

III. Suspensión automática de actos de cuantía moderada sin fianza.

Para pleitos cuya cuantía sea inferior a un umbral razonable (por ejemplo, 15.000 euros), la interposición del recurso contencioso-administrativo debe llevar aparejada de forma automática la suspensión del acto administrativo impugnado, sin necesidad de prestar avales o depósitos bancarios. El Estado tiene músculo financiero suficiente para esperar a la resolución del litigio, y, el ciudadano, no.

IV.- Una “Justicia Gratuita” técnica frente al abuso de poder.

La exención de tasas, depósitos y costas no debe vincularse únicamente a un umbral de renta bajísimo que excluye a la práctica totalidad de las clases medias y trabajadoras. Es necesario crear una figura de defensa procesal exenta de cargas económicas para aquellos casos en los que se impugnen desviaciones de poder manifiestas o vulneraciones de derechos fundamentales, independientemente del nivel de ingresos del recurrente.

<<Conclusión>>

El lawfare en España es una realidad innegable, pero no es exclusivo de las grandes causas penales que abren los telediarios, seguramente, su versión más perversa y depurada es aquella, que se viste con el traje de la burocracia, la inadmisión de recursos, la manipulación de los canales procesales para evitar apelaciones y la asfixia económica del ciudadano ante los tribunales contenciosos.

Mientras el procedimiento siga siendo, por sí mismo, la pena, y mientras litigar contra los abusos del poder público sea un lujo inalcanzable para la mayoría, la tutela judicial efectiva y la separación de poderes seguirán siendo, desgraciadamente en este ámbito, una quimera. La solución no pasa por discursos teóricos, sino por blindar el bolsillo del administrado y tocar, de una vez por todas, la tranquilidad patrimonial de quienes firman resoluciones a sabiendas de su injusticia.

N. B. El lawfare de baja intensidad. El valor justicia desaparece hundido en una indefensión manifiesta.

(Nota. Tengo casos de lawfare de baja intensidad en la vía contencioso-administrativa a porrillo y en todos ellos se produce una indefensión procesal absoluta al ciudadano).

Córdoba, a 16 de julio de 2026.

Fdo. Enrique García Montoya.

Abogado ICA-Córdoba. Inspector de Trabajo y S. S.