Durante décadas, la Unión Europea ha construido su narrativa sobre dos pilares que consideraba inamovibles: el Espacio Schengen -como símbolo máximo de la libre circulación- y el Estado del bienestar -como la cúspide de la protección social y los derechos individuales-.

Sin embargo, los episodios de presión migratoria masiva en la frontera sur, con Ceuta y Melilla como epicentros de un choque de realidades, han dejado al descubierto una verdad incómoda:

“Schengen, en la práctica y sobre el terreno, se ha convertido en un cascarón vacío”.

1.- La quiebra de la premisa fundamenta – (De la norma a la realidad).

La arquitectura jurídica de Schengen se concibió bajo una condición matemática indispensable: “Una frontera exterior infranqueable a cambio de la abolición de las fronteras interiores”. Cuando el perímetro exterior se ve desbordado por hechos consumados, el principio de autoridad se desploma y la brecha entre el texto legal y la operativa real se vuelve insalvable.

Fronteras Exteriores Desbordadas ──> Fragmentación y Controles Internos

<-La dispersión incontrolada: Una vez que la linde exterior es franqueada sin identificación biométrica ni documental inmediata, el control dentro del territorio comunitario se convierte en una quimera logística. La consecuencia directa es la dispersión de los flujos hacia el norte de Europa.

<-La reacción unilateral: Ante la falta de contención en el sur, Estados como Alemania, Francia o Austria no han dudado en resucitar los controles en sus fronteras interiores mediante prórrogas sistemáticas del Código de Fronteras Schengen (Arts. 25 a 28). La libre circulación ya no es un derecho pleno, sino que es una concesión condicionada.

2.- La ecuación fiscal e infraestructura – (El colapso de los servicios públicos).

Más allá del debate jurídico, el núcleo del problema reside en la sostenibilidad económica.

Los recursos de un Estado de bienestar no son infinitos; se basan en un delicado equilibrio entre contribuyentes netos y beneficiarios dentro de un marco regulado.

+———————————————————————–+

| EL DILEMA DE LA SOSTENIBILIDAD |

+———————————————————————–+

| Demanda ilimitada de prestaciones (Sanidad, Educación, Vivienda) |

| VS |

| Capacidad fiscal finita de los contribuyentes netos |

+———————————————————————–+

1.- Saturación del sistema: La llegada masiva no planificada genera una tensión inmediata sobre las infraestructuras básicas (asistencia sanitaria, cobertura social, escolarización y mercado de la vivienda).

2.- Riesgo de nivelación hacia abajo: Si la carga sobre el erario público crece de forma exponencial sin la correspondiente aportación fiscal vía empleo regular, la consecuencia no es solo el endeudamiento público, sino el deterioro acelerado de los servicios universales para toda la ciudadanía.

3.- Cohesión social y la fractura del modelo de convivencia.

El análisis no puede obviar el impacto sociológico en el tejido comunitario. El modelo de “dejar hacer” ha mostrado grietas profundas en diversos puntos del continente.

<-Fractura de la cohesión: La concentración urbana descontrolada y la falta de asimilación e integración efectiva derivan en la creación de estructuras comunitarias paralelas que chocan con los valores fundacionales del ordenamiento jurídico europeo:

“El imperio de la ley, la igualdad de género y la secularidad del Estado”.

<-Tensión sobre el orden público: La ausencia de controles efectivos a la entrada no solo genera fricción económica, sino que socava la seguridad ciudadana y la confianza de la población en la capacidad de sus instituciones para mantener el orden constitucional.

<<Conclusión – (El fin de la ingenuidad comunitaria).

Europa se encuentra en una encrucijada existencial. La idea de que es posible mantener un espacio de libertades, derechos y bienestar de puertas hacia dentro, sin ejercer una soberanía firme y contundente de puertas hacia fuera, ha fracasado.

Sin fronteras exteriores seguras no hay Estado, y sin Estado no hay derechos ni servicios públicos que garantizar.

La solución ya no pasa por parches diplomáticos o discursos bienintencionados. Pasa por una redefinición drástica de la política de fronteras que priorice la seguridad nacional, el estricto cumplimiento de la ley y la protección de los recursos que sostienen a nuestras sociedades. Si la Unión Europea no es capaz de garantizar la autoridad en sus límites geográficos, el proyecto europeo no desaparecerá por un tratado abrogado, sino por la simple evaporación de su eficacia real.

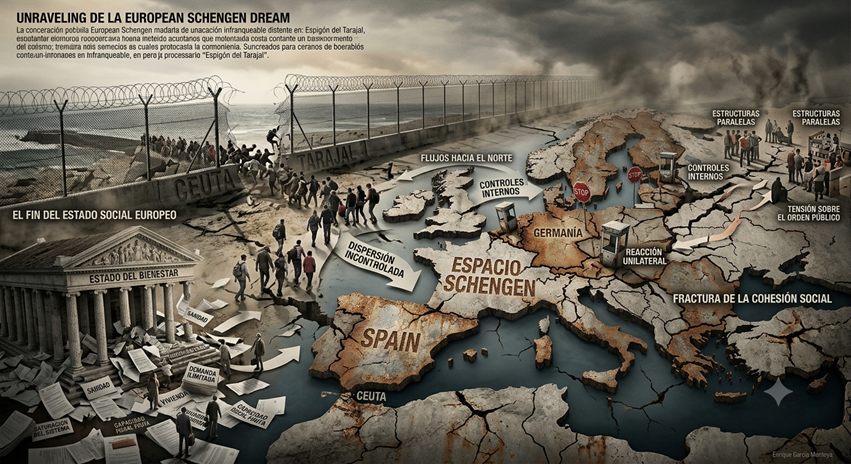

N. B. Imagen. La crisis migratoria desatada por las entradas masivas a través de Ceuta resalta la vulnerabilidad de la frontera exterior de la Unión Europea y el complejo encaje de Ceuta dentro del Espacio Schengen.

Imagen 1. Zona de entrada en el Espigón del Tarajal. Fuente: Europa Press.

Imagen 2. Schengen – U.E. – Europa – España – (Invasión de inmigrantes).

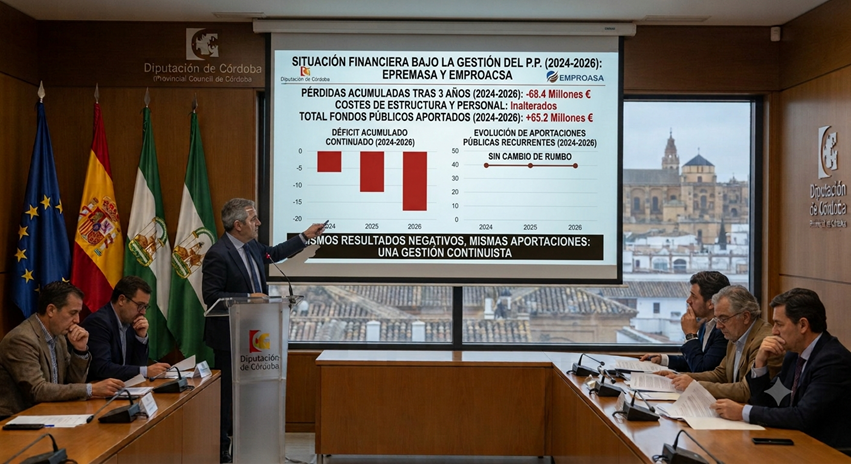

Análisis sobre la inyección de fondos públicos a Epremasa y Emproacsa en el marco presupuestario de la Diputación de Córdoba y su impacto estructural.

1.- Resumen.

La reciente asignación de recursos públicos a fondo perdido a las empresas provinciales de la Diputación de Córdoba, Epremasa (Empresa Provincial de Residuos y Medio Ambiente, S.A.) y Emproacsa (Empresa Provincial de Aguas de Córdoba, S.A.), para equilibrar sus balances contables, pone de manifiesto una problemática recurrente en la administración local:

“La sostenibilidad económica de las sociedades instrumentales”.

Esta dotación económica, enmarcada en los acuerdos presupuestarios y pactos de gobierno provinciales – (I.U. – presupuestos), evidencia las pérdidas continuas y los errores operativos y de gestión de estas entidades mercantiles participadas íntegramente por la corporación provincial.

La controversia no radica únicamente en la transferencia de fondos públicos, *sino en la conveniencia e idoneidad de mantener un modelo de gestión, que de forma sistemática traslada el déficit estructural a las cuentas públicas, sin acometer reformas profundas en sus costes de funcionamiento internos.

2.- Marco financiero y problemática de las Sociedades Provinciales.

Las empresas públicas locales como Epremasa y Emproacsa desempeñan servicios esenciales (gestión de residuos y ciclo integral del agua en alta y baja en la provincia).

***Sin embargo, su evolución financiera muestra patrones críticos y muy negativos:

<-Pérdidas operativas permanentes y dependencia continua de transferencias de la Diputación: Al igual que ocurre en otras entidades del sector público local, se observa una transición desde la estabilidad presupuestaria hacia un déficit operativo, que requiere *de aportaciones externas o *de subidas tarifarias para cuadrar las cuentas.

<-Rigidez estructural del gasto: El núcleo del problema financiero reside en la incapacidad o resistencia para optimizar los costes internos, tales como dimensionamiento de estructuras, gastos corrientes y costes de explotación. Las empresas públicas en lugar de aplicar planes de racionalización del gasto interno, *optan recurrentemente por la inyección de capital público o por el incremento de tasas y tarifas a los municipios y ciudadanos*.

<-Impacto político e instrumentalización presupuestaria: La inclusión de estas partidas de saneamiento dentro de las negociaciones de presupuestos (ej. Pactos con I. U.) consolida un modelo donde los acuerdos de gobernabilidad priorizan la supervivencia de estructuras deficitarias frente a la ortodoxia fiscal y la eficiencia en el gasto. Dicho de otra forma, la Diputación asume sus pérdidas estructurales en lugar de gestionarlas de forma eficiente.

3.- Valoración jurídico-económica del modelo de gestión.

<-*Desde una perspectiva de estricto rigor presupuestario y eficiencia en la gestión de fondos públicos, el mantenimiento de empresas mercantiles locales en pérdidas continuadas plantea inquietud, ineficiencia y mucha preguntas:

1.- Vulneración del equilibrio financiero: Las sociedades de capital público deben tender a la autofinanciación en la prestación de servicios equivalentes a contraprestaciones económicas (tasas o tarifas). Cuando el desequilibrio económico es estructural y se compensa sistemáticamente vía Presupuestos Provinciales, se desvirtúa el principio de equilibrio presupuestario, entrando de lleno en irregularidades legales y en prácticas de gasto ineficientes, siempre a costas de los ciudadanos.

2.- Traslado de ineficiencias al administrado: La alternativa a la inyección directa de fondos públicos suele ser el incremento de la presión fiscal indirecta (tarifas de agua y recogida de basura).

**Esto genera una paradoja económica en la provincia: “Se castiga fiscalmente al usuario final para compensar los desajustes organizativos internos”.

3.- Falta de transparencia en el coste real del servicio: El empaquetamiento de estas subvenciones o transferencias dentro de pactos políticos globales dificulta el control fiscal individualizado y el análisis de la rentabilidad social y económica de cada euro público gastado. Dicho de otra forma, por acuerdos políticos se cubren pérdidas permanentes a fondo perdido con dinero público (que debería tener un destino positivo en favor de los ciudadanos), realizando así practicas irregulares de gasto público.

4.- Conclusiones y propuestas. La Diputación de Córdoba afronta un escenario donde el modelo actual de Epremasa y Emproacsa resulta insostenible a largo plazo sin un soporte financiero externo constante.

***Para corregir esta desviación, se recomiendan las siguientes líneas de acción:

<-Auditoría operativa integral: Externalizar y fiscalizar rigurosamente los costes de estructura interna de ambas empresas para identificar ineficiencias operativas ajenas al coste estrictamente prestacional.

<-Planes de viabilidad plurianuales: Condicionar cualquier aportación extraordinaria de fondos públicos a la consecución de objetivos tasados de reducción de gasto corriente y mejora de la eficiencia técnica.

<-Desvinculación de los pactos de investidura/presupuestarios: *Aislar la gestión industrial y de servicios de estas empresas de la negociación política coyuntural, *garantizando que su financiación responda a criterios estrictamente técnicos y de sostenibilidad económica.

N.B. Imagen. Análisis.

(Nota. Al día de hoy seguimos en la misma senda de pérdidas por una gestión ruinosa y un aporte de dinero público a fondo perdido.)

Fecha: 26 de julio de 2026.

Fdo. Enrique García Montoya.

Abogado ICA-Córdoba. Inspector de Trabajo y S. S.

(P. D. Nota.

**Aportaciones acumuladas entre 2023 y 2025.

Durante el periodo 2023–2025, la Diputación realizó inyecciones directas de capital y aportaciones para gastos de funcionamiento e inversiones:

Epremasa

Total aportado (2023–2025): 10,75 millones de euros.

De esta cifra, 6 millones de euros se destinaron directamente a inversiones estratégicas (como la renovación de maquinaria del Complejo Medioambiental de Montalbán) y el resto a saneamiento financiero/gastos corrientes.

Emproacsa

Total aportado (2023–2025): 59,3 millones de euros.

De este total:

22,3 millones de euros se emplearon en gastos de funcionamiento y liquidez operativa.

37 millones de euros se destinaron a inversiones de infraestructura hidráulica para paliar la sequía y reparar redes. )

Análisis doctrinal a la luz de la Causa Especial 20775/2020 y la realidad de la contratación arbitraria local.

I.- Introducción y marco de referencia.

La reciente Sentencia de la Sala Segunda del Tribunal Supremo, dictada el 22 de junio de 2026 en la Causa Especial 20775/2020, constituye un pronunciamiento de notable relevancia en la delimitación dogmática de los delitos contra la Administración Pública y en la concreción de sus fronteras respecto de las prácticas de corrupción vinculadas al ejercicio del poder político. Más allá de su dimensión mediática, su interés estrictamente jurídico reside en la precisión con la que perfila los elementos típicos del tráfico de influencias, la malversación de caudales públicos y la prevaricación administrativa, configurándose como un referente interpretativo frente a conductas de nepotismo, clientelismo y desviación de poder.

El propósito de este estudio es proyectar dicha doctrina sobre la realidad de la Administración Local, donde las prácticas de contratación arbitraria de personal, designaciones de confianza desnaturalizadas o nombramientos carentes de causa objetiva presentan un evidente paralelismo material con los supuestos enjuiciados en el ámbito de la alta política estatal, si bien con singularidades estructurales que exigen un examen específico desde la perspectiva penal, administrativa y de régimen local.

II.- Tráfico de influencias y clientelismo en el ámbito municipal.

La resolución del Tribunal Supremo ofrece una lectura especialmente severa de las conductas consistentes en designar o favorecer a determinadas personas en el sector público por razones personales, sentimentales, familiares o de afinidad política. En este contexto, el Alto Tribunal subraya que las prácticas de enchufismo en la contratación pública, cuando vienen determinadas por la presión ejercida desde una posición de prevalimiento, pueden integrar el delito de tráfico de influencias del artículo 428 del Código Penal.

Trasladada esta doctrina al ámbito local, la estructura organizativa de los ayuntamientos, marcada por la concentración funcional de poder en la Alcaldía y, en su caso, en la Junta de Gobierno Local, favorece la aparición de conductas de esta naturaleza. El tipo penal exige que la autoridad o funcionario público influya en otro funcionario o autoridad, prevaliéndose de su cargo, jerarquía o ascendencia política, con la finalidad de obtener una resolución que pueda reportar un beneficio económico para sí o para un tercero.

En el escenario municipal, dicha conducta se manifiesta cuando el alcalde, un concejal delegado o cualquier otro cargo con capacidad de decisión instrumentaliza su posición para ejercer presión, directa o indirecta, sobre:

<-secretarios, interventores o técnicos de recursos humanos;

<-miembros de tribunales de selección o comisiones de valoración;

<-gerentes o directivos de sociedades mercantiles municipales o entidades instrumentales.

La finalidad suele ser la alteración de la objetividad que debe presidir los procesos de selección o contratación, favoreciendo a familiares, allegados, afines políticos o personas vinculadas por relaciones de dependencia personal.

Desde esta perspectiva, el bien jurídico lesionado no es solo la legalidad formal del procedimiento, sino la rectitud, imparcialidad y objetividad de la función pública.

III.- Malversación de caudales públicos en contrataciones sin prestación real.

Uno de los aspectos de mayor relieve dogmático en la sentencia es el tratamiento de los supuestos en los que la contratación de una persona se concibe desde su origen sin intención real de prestación de servicios, de modo que la percepción de retribuciones públicas responde a una disposición patrimonial carente de causa funcional legítima. En tales casos, la conducta no puede ser reconducida a un mero incumplimiento laboral o a una irregularidad administrativa, sino que puede constituir un auténtico delito de malversación de caudales públicos, en concurso con el tráfico de influencias cuando concurran los presupuestos típicos de este último.

**Aplicación al ámbito local.

Esta modalidad de corrupción es perfectamente trasladable al ámbito municipal, donde suele presentarse en dos formas principales:

*Personal eventual o de confianza sin funciones efectivas. Nombramientos de personal eventual que, desnaturalizando la función legal de asesoramiento o confianza, perciben retribución pública sin asumir actividad real o desempeñando tareas ajenas al interés público local, de naturaleza estrictamente partidista.

*Contrataciones espurias en entidades instrumentales municipales. Utilización de sociedades mercantiles de capital público como mecanismos de colocación de personas afines, exentas de controles materiales efectivos y, en ocasiones, sin contraprestación laboral real.

La clave dogmática reside en el plan comisivo: “Cuando la contratación se diseña ab initio con la finalidad de excluir toda prestación efectiva, el abono de nóminas con cargo a fondos públicos constituye una distracción patrimonial típica, no un simple irregular funcionamiento del servicio”. El patrimonio de una corporación local merece la misma protección penal que el de cualquier otra administración pública.

IV.- Prevaricación administrativa como tipo central en el nepotismo local.

Conviene realizar aquí una precisión técnico-penal de especial importancia. La Sentencia del Tribunal Supremo, en el análisis de determinados actos de contratación en contexto de emergencia, descarta la prevaricación cuando no concurre el plus de arbitrariedad exigido por el artículo 404 del Código Penal. Sin embargo, en los supuestos de nombramiento o contratación de personal, la respuesta penal dependerá de quién adopte materialmente la resolución y de cómo se articule el circuito decisorio.

En la Administración Local, el encaje de muchas contrataciones ilegales o nombramientos arbitrarios encuentra su acomodo más sólido en el delito de prevaricación administrativa, especialmente cuando el propio cargo político dicta la resolución de forma directa.

**Razones de su idoneidad.

a). La evidencia de la ilegalidad y la dificultad probatoria del tráfico de influencias. El delito de tráfico de influencias exige acreditar una presión efectiva ejercida desde una posición de prevalimiento, lo que en la práctica resulta probatoriamente complejo. En los entornos municipales, las presiones suelen materializarse en conversaciones informales, indicaciones verbales o dinámicas de subordinación difícilmente documentables. En cambio, la prevaricación se proyecta sobre el acto final: la resolución injusta dictada a sabiendas de su ilegalidad.

b). La autoría directa del cargo político.

A diferencia de otros ámbitos administrativos más complejos, en el municipio el alcalde o el concejal delegado suele ostentar la competencia material para firmar el decreto o resolución de contratación. Cuando ese acto se dicta prescindiendo total y absolutamente del procedimiento legalmente establecido, o vulnerando de manera palmaria los principios de igualdad, mérito, capacidad y publicidad, concurre el núcleo típico del artículo 404 del Código Penal.

**En este contexto, resultan especialmente relevantes:

<-la ausencia de procedimiento selectivo real;

<-la falta de motivación suficiente;

<-la omisión de informes preceptivos o desfavorables;

<-la contradicción frontal con la legislación de función pública y con la normativa básica de régimen local.

**Concurso de delitos.

Desde la perspectiva de la estrategia acusatoria, en los supuestos más graves no debe descartarse la articulación de un concurso de delitos. La prevaricación administrativa sanciona el dictado de la resolución arbitraria; la malversación, por su parte, castiga el menoscabo patrimonial derivado del pago de retribuciones sin causa legítima cuando existe un verdadero desvío de fondos públicos. Por ello, cuando la contratación irregular no solo es injusta, sino que además produce un perjuicio económico efectivo para las arcas municipales, el concurso entre ambos delitos puede resultar jurídicamente procedente.

V.- El papel del secretario municipal y el accidentalismo.

Un análisis completo de la corrupción sistémica en la contratación local no puede prescindir del papel de los funcionarios encargados del control de legalidad ex ante, singularmente la Secretaría y, en su caso, la Intervención. El punto más vulnerable del sistema aparece cuando el órgano llamado a velar por la juridicidad del acto administrativo participa, activa o pasivamente, en la validación de una resolución claramente ilegal.

*El secretario accidental o interino.

La proliferación de la figura del secretario accidental o interino, muchas veces derivada de la carencia estructural de habilitados nacionales, plantea un problema añadido. La falta de estabilidad en el puesto puede generar situaciones de dependencia funcional o de subordinación fáctica respecto del órgano político, pero ello no elimina por sí mismo la eventual relevancia penal de su conducta.

Desde una perspectiva estrictamente jurídica, el temor a un cese, la precariedad laboral o la presión jerárquica no excluyen automáticamente la antijuridicidad ni la culpabilidad. Si el secretario emite un informe favorable a sabiendas de la manifiesta ilegalidad del acto, y lo hace con la finalidad de proporcionar cobertura técnica a la resolución arbitraria, su intervención puede integrar cooperación necesaria, inducción o, según el caso, complicidad en la prevaricación administrativa.

La firma del secretario otorga apariencia formal de legalidad al acuerdo municipal. Cuando se acredita un concierto previo, expreso o tácito, entre el cargo político y el técnico designado ad hoc para desactivar el control de legalidad, el principio de confianza desaparece y la imputación penal puede extenderse a ambos intervinientes.

VI.- La práctica acusatoria de las fiscalías territoriales.

Pese a la solidez dogmática de estas construcciones, la práctica forense de la instrucción penal muestra con frecuencia una asimetría acusatoria. No es infrecuente que la acusación pública dirija su reproche exclusivamente contra el responsable político, dejando al margen al funcionario o secretario que validó la ilegalidad mediante informe o conformidad técnica.

Esa orientación procesal obedece, por lo general, a razones de estrategia probatoria y de economía procesal. Desde un punto de vista práctico, la fiscalía puede preferir situar al técnico en posición de testigo para obtener de él un relato de la presión ambiental o de la mecánica interna de la decisión, sacrificando su posible responsabilidad penal para reforzar la prueba del dolo político. Asimismo, la investigación de la codelincuencia en este tipo de asuntos exige un análisis documental intenso, que no siempre se acomete con la profundidad necesaria en órganos de instrucción ordinarios.

Sin embargo, esa práctica no altera la realidad jurídico-penal de fondo: “Cuando el técnico participa conscientemente en la convalidación de una resolución arbitraria, su conducta no puede quedar automáticamente absorbida por una supuesta posición de vulnerabilidad funcional”.

VII.- Conclusiones.

La corrupción municipal vinculada al nepotismo, el clientelismo y la contratación arbitraria no constituye una anomalía menor ni una simple desviación administrativa, sino una manifestación estructural de deslealtad institucional frente a los principios de objetividad, mérito, capacidad y legalidad. La doctrina emanada de la Causa Especial 20775/2020 no puede entenderse como una construcción excepcional reservada a las altas esferas del Estado, sino como una interpretación general del Derecho penal aplicable a toda la Administración Pública.

En el ámbito local, la lucha contra estas prácticas no requiere tanto una expansión normativa como una aplicación rigurosa de los tipos penales ya existentes, junto con una instrucción penal efectiva y una valoración menos indulgente de las conductas de validación técnica de actos manifiestamente ilegales. La erradicación del clientelismo exige, en suma, extender la exigencia de responsabilidad penal a todos los intervinientes que, por acción u omisión relevante, contribuyen a quebrar la legalidad administrativa y a desviar el poder público hacia intereses privados o partidistas.

N.B. Imagen. – Nepotismo y corrupción sistémica – Doctrina Penal – (De la alta Política al Ámbito Municipal.).

Córdoba, 26 de junio de 2026.

Enrique García Montoya.

Abogado ICA-Córdoba. Inspector de Trabajo y Seguridad Social.

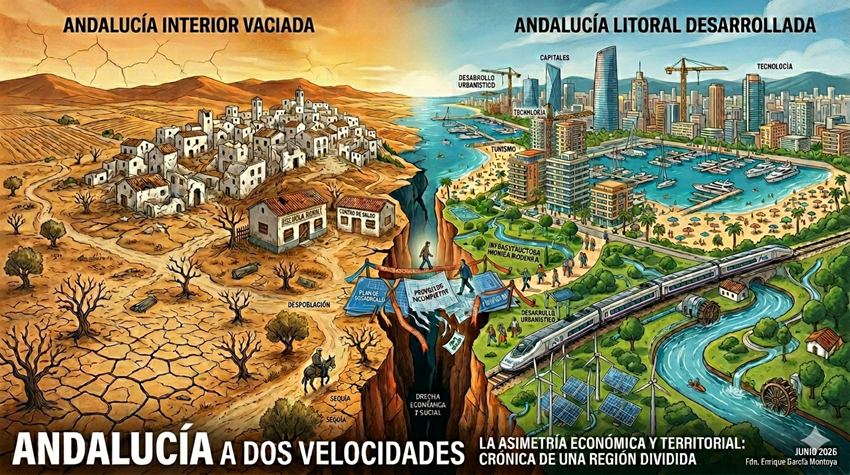

Hablar de un único “problema principal” en una comunidad autónoma tan extensa, heterogénea y compleja como Andalucía conduce inevitablemente a una simplificación estéril. Sin embargo, del análisis conjunto de sus indicadores económicos y de las demandas sociales emerge con nitidez una cuestión vertebradora:

-“la persistencia de una asimetría estructural interna”.

Andalucía presenta en la actualidad un dinamismo económico apreciable, con tasas de crecimiento superiores a la media nacional en determinados periodos. No obstante, este avance macroeconómico convive con desequilibrios históricos que limitan la traslación efectiva del progreso a amplias capas de la población. En consecuencia, el verdadero criterio de evaluación de la acción pública no debe centrarse en magnitudes agregadas como el PIB, sino en la capacidad de reducir dichas brechas internas.

I. Retos estructurales prioritarios.

La realidad cotidiana de la ciudadanía andaluza se articula en torno a tres grandes ámbitos de tensión que requieren intervención pública sostenida:

1.- Empleo: entre la cantidad y la calidad.

Pese a la mejora relativa de las cifras de paro, Andalucía mantiene niveles de desempleo estructural significativamente superiores a la media nacional. A ello se añade un patrón productivo fuertemente condicionado por la estacionalidad (turismo y campañas agrícolas), así como por niveles salariales inferiores. El problema, por tanto, no es exclusivamente la creación de empleo, sino su estabilidad, cualificación y capacidad de generar movilidad social.

2.- Vivienda y coste de vida.

El acceso a la vivienda se ha consolidado como el principal factor de preocupación social, especialmente en áreas metropolitanas como Málaga y Sevilla. El desacoplamiento entre la evolución de los precios inmobiliarios y los salarios ha generado una barrera de entrada prácticamente insalvable para amplios sectores, en particular para la población joven, intensificando procesos de desplazamiento residencial y presión sobre la periferia urbana.

3.- Agua, energía y sector primario.

La vulnerabilidad del sistema productivo andaluz frente a la sequía y al cambio climático pone de manifiesto la necesidad de una modernización profunda de las infraestructuras hídricas y energéticas. El sector primario, pilar económico y social, requiere no solo inversiones estructurales, sino también instrumentos fiscales que mitiguen la volatilidad productiva. A ello se suma un déficit en infraestructuras energéticas que condiciona el desarrollo industrial y urbanístico.

II. La fractura territorial – (una Andalucía a dos velocidades).

La idea de una Andalucía homogénea carece de base empírica. La comunidad se configura, en realidad, como un espacio profundamente dual, donde coexisten dinámicas divergentes:

1,. Litoral dinámico frente a interior rezagado.

El eje litoral y metropolitano (especialmente Málaga-Sevilla, con nodos en Cádiz, Huelva y Almería) concentra inversión, innovación y actividad económica. En contraste, amplias zonas del interior -Jaén, Córdoba o el interior granadino- presentan una dependencia excesiva del sector primario y una insuficiente diversificación productiva, lo que favorece la fuga de talento.

2.- Desequilibrio demográfico.

Aunque Andalucía no experimenta un declive poblacional global, sí existe una distribución profundamente desigual. Las áreas costeras y urbanas sufren sobrecarga demográfica, mientras que los municipios del interior entran en dinámicas de despoblación progresiva. La pérdida de servicios esenciales (sanidad, educación, banca, etc.) actúa como factor acelerador de este proceso.

3. Brecha de renta y desigualdad urbana.

Las desigualdades territoriales se reproducen a escala intraurbana. Andalucía alberga algunos de los barrios con menor renta per cápita del país, evidenciando una fractura social persistente entre áreas dinámicas y periferias vulnerables, donde el desempleo estructural y el fracaso escolar tienden a cronificarse.

III.- Limitaciones del enfoque político actual.

La persistencia de estos desequilibrios no puede entenderse sin atender a los incentivos del propio sistema institucional:

<-La concentración del peso electoral en áreas urbanas y litorales favorece decisiones de inversión con retorno político inmediato.

<-Existe una tendencia a reforzar territorios ya dinámicos frente a intervenir en zonas estructuralmente rezagadas, donde los resultados son más inciertos y a largo plazo.

<-La planificación estratégica adolece, con frecuencia, de falta de ejecución efectiva:

“Diagnósticos rigurosos sin dotación presupuestaria suficiente, sin calendarios vinculantes y sin mecanismos de evaluación”.

IV.- Hacia una agenda de reequilibrio territorial.

Superar la asimetría andaluza exige una estrategia sostenida, coherente y evaluable, articulada, al menos, en torno a cuatro ejes:

1.- Diversificación económica del interior.

Implantar incentivos fiscales diferenciados y estables que favorezcan la implantación empresarial en zonas con declive demográfico, acompañados de la creación de suelo industrial y de infraestructuras adecuadas.

2.- Descentralización institucional.

Redistribuir organismos públicos, centros de decisión y estructuras administrativas fuera de los principales núcleos urbanos, favoreciendo la fijación de población cualificada en el territorio.

3.- Red de transporte integrada.

Priorizar un modelo de conectividad interna que permita la movilidad funcional sin necesidad de desplazamientos definitivos, mediante el refuerzo del transporte de media distancia y cercanías.

4.- Garantía de servicios públicos y políticas de vivienda.

Asegurar la igualdad efectiva en el acceso a sanidad y educación con independencia del lugar de residencia, junto con políticas de vivienda que incluyan promoción pública, mecanismos de acceso y regulación del impacto de usos turísticos.

<<Conclusión>>

La cohesión territorial no constituye un objetivo accesorio, sino un requisito esencial para la efectividad del principio de igualdad. Mientras la acción pública continúe guiándose por indicadores agregados y resultados inmediatos, los desequilibrios internos tenderán a perpetuarse.

El verdadero reto para Andalucía no es únicamente crecer, sino crecer de manera equilibrada. Ello exige una transición desde políticas reactivas o asistenciales hacia una estrategia estructural orientada a la equidad territorial y la sostenibilidad a largo plazo.

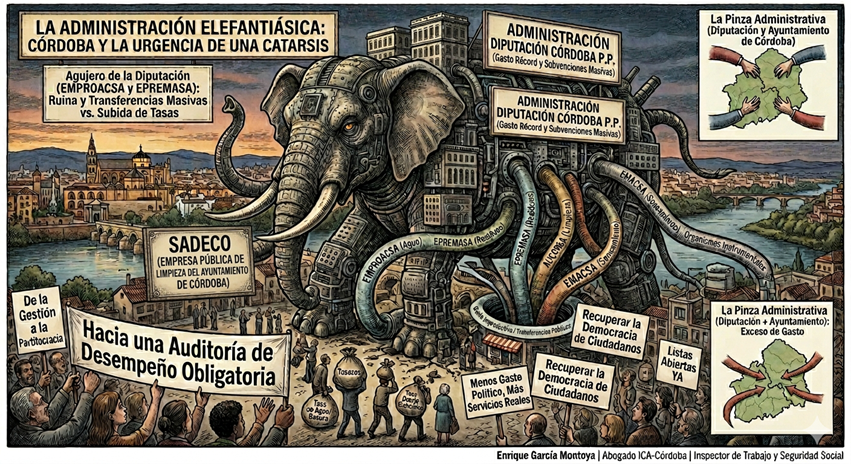

La administración pública en Andalucía no es solo una estructura de servicios, sino que es un ecosistema sobredimensionado que se despliega en tres niveles: *la Junta (autonómico), *las Diputaciones (provincial) y *los Ayuntamientos (municipal). Así mismo, bajo esta superficie late un entramado de más de 1.500 organismos (agencias, consorcios y empresas públicas) que funcionan como el “brazo ejecutor” del poder político, a menudo con una autonomía que escapa al control ciudadano.

En Córdoba, esta fragmentación no solo complica la gestión, sino que ha generado una duplicidad de “entes instrumentales” que amenazan la sostenibilidad del sistema.

1.- La Pinza Administrativa (Ayuntamiento y Diputación de Córdoba).

Si el sector instrumental nació para dotar de agilidad a la administración, los datos sugieren que se ha convertido en un refugio de gasto improductivo.

A.- El Gigante Municipal – (Ayuntamiento de Córdoba).

El Presupuesto 2026 arroja cifras récord: 595 millones de euros de gasto consolidado.

*Gasto en personal: 261,5 millones €.

*Sector Instrumental: Se absorben 128,26 millones eur. solo en sueldos (SADECO, AUCORSA, EMACSA, etc.).

*Casi el 80,7 % del presupuesto se destina a mantener la maquinaria (Capítulos I y II).

Son 1,3 millones de euros al día antes de poner un solo ladrillo o mejorar un servicio real.

B.- El Agujero de la Diputación – (EMPROACSA y EPREMASA).

Es aquí donde la gestión entra en una fase crítica, ya que, mientras el ciudadano sufre “tasazos” en servicios básicos, la Diputación de Córdoba inyecta capital público de forma masiva en empresas ruinosas y financieramente comprometidas:

*EMPROACSA (Agua) y EPREMASA (Residuos): Se han convertido en ejemplos de manual de empresas ruinosas que sobreviven gracias a transferencias recurrentes de fondos públicos.

*La paradoja del servicio: Se suben las tasas sin medida ni control, pero ese incremento no se traduce en reinversión o mejora de infraestructuras, sino en tapar el déficit estructural de una gestión politizada.

Lo último del Gobierno de la Diputación del P.P., por contrario a sus votantes ha sido aprobar un Presupuesto récord, con la abstención de I.U., pero dándole lo que nunca sus votantes le darían y lo que nunca han ganado: “Memoria Histórica, Empresas Públicas en pérdidas continuas y cualquier otra cosa de las izquierda radical”; así, que a votar al P.P.

(Nota. Ni una sola palabra en contra de la Dirección Provincial del P. P., ni del Ayuntamiento, ni los Diputados andaluces, ni de los Diputados o Senadores, etc., de forma, que hay un silencio escandaloso ante un disparate ideológico contra sus propios votantes.)

2.- La Brecha – (Legalidad vs. Utilidad).

En España hemos perfeccionado la fiscalización para evitar que el dinero “se robe”, pero hemos ignorado por completo si el dinero “se gasta bien”.

<-El vicio del crecimiento vegetativo: Las administraciones tienden a crecer solas, y, además, si un ente instrumental fracasa, no quiebra, simplemente pide más presupuesto y se lo dan, de forma, que se crean estructuras de “dirección política” paralelas a los técnicos de carrera, duplicando costes y diluyendo responsabilidades.

<-Una propuesta: Es imperativo implantar auditorías de desempeño obligatorias, ya que, no basta con el visto bueno del interventor sobre la legalidad del gasto, sino que es necesario evaluar el cumplimiento de objetivos.

Si un ente es incapaz de ser eficiente, la solución no es subir la tasa al vecino, sino su disolución o absorción.

3.- Dopaje y Productividad.

Desde la perspectiva económica, el crecimiento de nuestra región está distorsionado. Si aplicamos la lógica de la función de producción de Cobb-Douglas, observamos que el aumento de empleo público y capital no se traduce en un aumento de la Productividad Total de los Factores (PTF).

Estamos financiando gastos fijos e irreversibles (sueldos, pensiones, IMV) con ingresos coyunturales o inflacionarios, razón por la que este exceso de gasto público genera un efecto de expulsión (crowding out) sobre la inversión privada, de forma, que el capital y el talento que deberían estar creando riqueza real terminan absorbidos por la “máquina” administrativa.

4.- La Raíz – (Gestión vs. Partitocracia).

El problema es de incentivos, porque hemos pasado de políticos con una trayectoria profesional previa a “profesionales de partido” cuyo Plan B no existe fuera de las siglas.

La lealtad en las listas cerradas no es hacia el votante de Córdoba, sino hacia el líder que firma la lista.

**La solución estructural es clara: <-Listas Abiertas->.

1.- Lealtad horizontal: El político responde ante el ciudadano.

2.- Competencia real: Se incentiva la capacidad de gestión sobre la obediencia al aparato.

3.- Voto de castigo selectivo: Se puede purgar al gestor ineficiente sin necesidad de castigar a todo el partido.

<<Conclusión – (Hacia la catarsis estructural).

Un derecho sin una administración eficiente es una entelequia. La supervivencia de nuestras libertades y de nuestro bienestar depende de que la máquina pública deje de ser un fin en sí mismo para volver a ser un medio.

La historia nos enseña que estas reformas rara vez vienen “desde dentro”, sino que, suelen llegar por la quiebra de sostenibilidad o la presión de los mercados. Cuando ese muro caiga, el colapso de las estructuras clientelares debe ser el catalizador para recuperar una administración dirigida por profesionales y una democracia de ciudadanos, no de siglas.

N. B.Imagen – Entes Públicos – Democracia de ciudadanos.

El colapso del “aparato” y la fragmentación de las estructuras clientelares serán el catalizador para recuperar una administración dirigida por profesionales y una democracia de ciudadanos, no de siglas.

Hacia una Auditoría de Desempeño Obligatoria.

Córdoba, 10 de abril de 2026.

Enrique García Montoya.

Abogado ICA-Córdoba | Inspector de Trabajo y Seguridad Social.