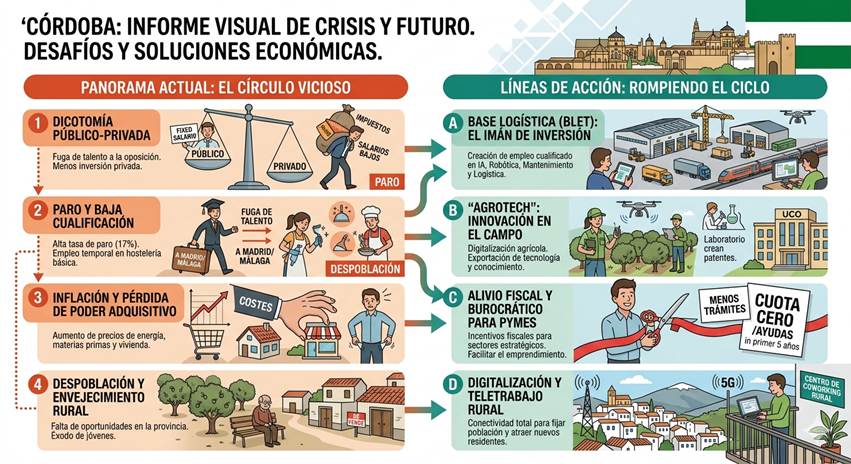

Para entender la realidad de Córdoba y Provincia es fundamental dejar de ver nuestros problemas como compartimentos estancos, ya que, la inflación, el desempleo y la despoblación no son fenómenos aislados, sino que son piezas de un mismo engranaje donde cada una empuja a la otra, creando un círculo vicioso que condiciona nuestro avance social y económico.

1.- Inflación – (Impuesto invisible).

La inflación golpea con más fuerza en regiones con rentas medias y bajas, concretamente, en Córdoba, nuestro tejido empresarial depende enormemente del sector servicios y el pequeño comercio, razón por la que estamos muy afectados por este evento.

**Cuando los costes de energía y materias primas suben, el efecto de la inflación es doble:

*Por un lado, existe pérdida de poder adquisitivo por los que las familias recortan su gasto no esencial, lo que conlleva un freno a la economía local.

*Por otro lado, asfixia del comercio de cercanía, de forma, que muchos negocios no pueden repercutir las subidas al cliente por miedo a perderlo, viéndose obligados a reduje sus márgenes con el peligro de verse obligados al cierre.

(Nota. Freno en la economía e inflación disparada. Esto es la antesala de una estanflación, es decir, un momento en el que existe un decrecimiento económico y los precios se incrementan con velocidad.)

2.- La relación inflación-desempleo – (Un equilibrio precario).

Tradicionalmente, la economía analiza la relación entre estos factores, pero en Córdoba el escenario es particular, ya que, al subir los costes y bajar el consumo, las empresas -muchas de ellas familiares o PYMES- dejan de contratar o reducen plantilla para sobrevivir y, por otro lado, nuestra dependencia de la estacionalidad (turismo y agricultura) vuelve al empleo más inestable frente a las oscilaciones de precios.

(Nota. La curva de Phillips representa una relación inversa entre inflación y desempleo en el corto plazo: “Menos paro suele ir acompañado de más inflación y, al revés, más paro de menos inflación”.)

3.- El desempleo como motor de la despoblación.

Quizás, sea este el vínculo más doloroso, porque la falta de oportunidades de calidad genera una conocida “fuga de talento”, así,:

<-Se produce una migración juvenil, ya que, nuestros jóvenes cualificados se marchan a Madrid, Barcelona o Málaga buscando estabilidad prosperidad económica y social.

<-Aparece en el envejecimiento, ya que, al irse la población joven y activa, la natalidad cae, dejando una provincia cada vez más envejecida y con menos -masa crítica- para sostener servicios básicos, haciendo que poco a poco desaparezcan y, con ello, que aumente el abandono poblacional en busca de seguridad y asistencia.

<<Economía de dos velocidades – (Sector público vs. Sector privado)>>

Existe una dicotomía que genera distorsiones profundas en Córdoba, porque el peso del sector público, aunque actúa como muro de contención contra la pobreza, genera efectos secundarios si el sector privado no crece a la par, así:

1.- El “efecto expulsión”: Si la estabilidad y los salarios de la administración son muy superiores a lo que puede ofrecer una PYME, el talento opta por la oposición en lugar de emprender o innovar en la empresa privada.

2.- Dualidad salarial: Se crean precios adaptados a quienes tienen estabilidad (en vivienda u ocio), mientras el trabajador del sector privado, con salarios más bajos, sufre una inflación que lo empobrece de forma proporcional.

3.- El riesgo del <monocultivo> público: Una economía que solo redistribuye dinero pero no crea riqueza nueva es resistente en las crisis, pero incapaz de crecer en tiempos de bonanza.

<<Hoja de ruta – (la salida del pozo)>>

Córdoba no necesita parches, sino un cambio de modelo, una reestructuración profunda, que fortalezca el sector privado para que deje de ser el “hermano pobre”.

**Se señalan las siguientes líneas estratégicas:

*La Base Logística (BLET) como –imán-: No debe ser un enclave aislado, porque lo que necesitamos es que las empresas cordobesas sean las proveedoras de su tecnología, IA y robótica.

* Tecnología aplicada al campo: No basta con exportar materia prima, sino que debemos liderar la creación de patentes y maquinaria agrícola junto a la Universidad de Córdoba (UCO) y empresas innovadoras.

*Alivio burocrático y fiscal: Implementar una “cuota cero” o reducciones fiscales para nuevas empresas tecnológicas e industriales durante sus primeros 5 años.

*Digitalización rural: Combatir la despoblación garantizando conectividad total y centros de trabajo compartido en los pueblos, permitiendo que el talento pueda teletrabajar desde cualquier rincón de la provincia.

<<Conclusión>> El avance real vendrá cuando el sector privado sea el motor que financie unos servicios públicos de calidad y no al revés, pero el reto no es reducir lo público, sino fortalecer lo privado para que el funcionario deje de ser la única aspiración de éxito en nuestra tierra.

N. B. Imagen – Problemas y soluciones.

Córdoba, 18 de marzo de 2026.

Fdo. Enrique García Montoya.

Abogado. ICA-Córdoba. Inspector de Trabajo y S. S.