1.- El Marco General y la Brecha Territorial.

El análisis de la tasa de dependencia -la relación cuantitativa entre los cotizantes a la Seguridad Social y las pensiones en vigor- constituye uno de los indicadores más fiables para evaluar la salud estructural del modelo de reparto. Mientras que la media nacional maquilla la situación gracias al dinamismo de motores económicos específicos (como Madrid, Barcelona o Baleares), el mapa autonómico y provincial desvela fracturas territoriales de profunda gravedad.

A nivel nacional, España registra una ratio de 2,1 ocupados por cada pensión en vigor(basada en un volumen aproximado de 22,2 millones de afiliados frente a 10,4 millones de prestaciones). No obstante, este promedio esconde realidades radicalmente opuestas:

Escenario de vulnerabilidad sistémica (Noroeste): Regiones como Asturias y Galicia presentan una horquilla sumamente estrecha que ronda los 1,5 ocupados por pensión. En Asturias, la relación se concreta en 430.200 afiliados frente a 303.051 pensiones; en Galicia, se contabilizan 1.178.100 afiliados ante 788.346 pensiones.

Zonas de resiliencia y dinamismo: En el extremo opuesto, comunidades como Madrid o Canarias marcan una ratio de 2,8 ocupados por pensión, sostenidas por un tejido corporativo denso y una pirámide poblacional laboralmente activa.

Diagnóstico demográfico: Esta asimetría territorial configura una verdadera bomba de relojería demográfica y fiscal, donde el equilibrio financiero de las zonas deficitarias depende de forma íntegra de la caja única del Estado y del principio de solidaridad interterritorial.

2.- El Contexto Andaluz – (Una Media Imperfecta).

A escala regional, Andalucía refleja de forma engañosa el promedio nacional. La comunidad cuenta con 3.619.811 afiliadosfrente a 1.733.000 pensiones en vigor, lo que arroja una ratio de 2,08 ocupados por prestación. Sin embargo, esta aparente estabilidad macroeconómica enmascara una fractura interna de carácter estructural:

*El bloque dinámico/turístico:Provincias como Málaga y Sevilla traccionan el crecimiento de la afiliación debido al pujante sector servicios, el ecosistema corporativo y un sólido régimen de autoempleo (Málaga lidera la región con un 19,1% de trabajadores autónomos).

*El bloque interior/agrícola:Provincias como Jaén, Granada y, de manera acusada, Córdoba sufren una doble penalización: un envejecimiento poblacional latente y un mercado laboral fuertemente estacional, de salarios medios moderados, vinculado a campañas agrícolas que deprimen de forma continuada la base de cotización.

3.- Zoom Provincial – (El Caso Crítico de Córdoba).

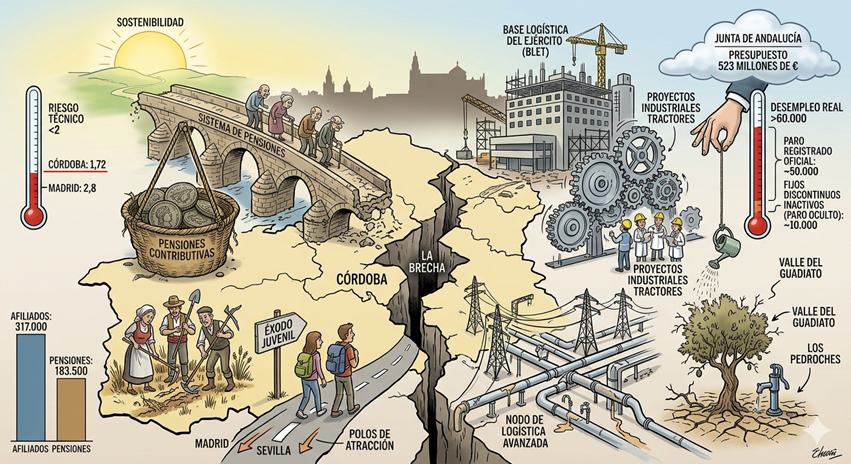

Al descender al análisis de la provincia de Córdoba, la horquilla se estrecha peligrosamente, situando al territorio en una posición de riesgo técnico. A pesar de haber alcanzado hitos coyunturales en su mercado laboral -con picos estacionales en primavera que rozan el máximo histórico de 317.000 afiliados-, el volumen de pasivos consolidado presiona de forma severa el balance fiscal local:

-La provincia cuenta con más de 183.500 pensiones contributivas en vigor.

Indicador en la Provincia de Córdoba (2026) Valor Absoluto / Métrica

-Afiliados a la Seguridad Social (Picos de campaña) 317.000

-Pensiones Contributivas en Vigor 183.500

-Ratio Cotizante / Pensión 1,72.

-Cuantía de la Pensión Media Mensual 1.106 €

*El diagnóstico de la ratio 1,72 es inequívoco: Córdoba se encuentra formalmente en zona de riesgo.

Cualquier índice inferior al umbral de 2 ocupados por pensión compromete la sostenibilidad autónoma de un modelo de reparto, aproximando la realidad cordobesa a los escenarios críticos de Galicia o Asturias (1,5) y alejándola de la resiliencia fiscal de Madrid (2,8).

4.- Factores de Presión Estructural e Impacto de la Despoblación.

La precarización y el estrechamiento de la base de cotizantes en Córdoba responden a tres dinámicas transversales agravadas por el fenómeno de la despoblación rural (especialmente lesivo en comarcas del norte como Los Pedroches o el Guadiato, y en determinadas zonas del sur agrícola):

A.-Dependencia Agraria, Estacionalidad y el Espejismo Estadístico.

El tejido productivo cordobés mantiene un vínculo estructural con el Sistema Especial Agrario y los servicios básicos. Esto genera una dualidad laboral aguda tras la última reforma de la contratación. Los trabajadores fijos discontinuos en periodos de inactividad no computan como parados registrados en las cifras oficiales del SEPE, sino como “demandantes de empleo con relación laboral”, figurando estadísticamente como ocupados.

**Esta distorsión normativa provoca un desfase sustancial entre el desempleo oficial y el paro real:

Paro registrado oficial: La provincia oscila formalmente entre los 46.500 y los 52.000 parados inscritos.

Fijos discontinuos inactivos (Paro oculto): Se estima un volumen estructural de entre 8.000 y 10.000 trabajadores inactivos (concentrados en campañas agrícolas cortas de 1,5 a 3 meses como el olivar, la vendimia y los cítricos, o en los picos turísticos del “Mayo Cordobés”).

Impacto real:La suma de ambos conceptos eleva la bolsa de desempleo real por encima de las 60.000 personas, lo que sitúa la tasa de paro real entre 2 y 3 puntos porcentuales por encima de las publicaciones oficiales del SEPE.

B. Éxodo Juvenil y el Efecto Deflactor del Desempleo

La falta de un tejido industrial y tecnológico denso provoca el drenaje continuado de talento joven hacia polos de mayor densidad empresarial (Madrid, Barcelona, Sevilla o Málaga). Este éxodo rural y provincial genera una reducción artificial del paro oficial: al contraerse el denominador de la ecuación (la población activa total), las tasas de desempleo registradas pueden simular una mejoría o estabilidad, cuando en realidad el territorio simplemente está perdiendo su capital humano más productivo.

C. La Brecha del Salario Medio y la Red de Seguridad Familiar.

La pensión media en Córdoba (1.106 €) figura entre las más bajas de la comunidad autónoma, reflejando las bajas bases de cotización del pasado. Si bien esto modera el gasto agregado en términos absolutos si se compara con regiones de pensiones industriales de alta cuantía, la baja remuneración de los empleos actuales impide que la recaudación por cotizaciones equilibre la balanza.

Adicionalmente, la precariedad de los salarios activos actuales (ligados frecuentemente al SMI o a jornadas parciales) convierte al pensionista en el auténtico “escudo social” y soporte financiero de las familias del interior, detrayendo recursos que debieran destinarse al consumo e inversión local.

5. Consecuencias Socioeconómicas de la Precariedad Laboral.

Aunque la naturaleza de caja única de la Seguridad Social garantiza el cobro de las prestaciones devengadas por los jubilados cordobeses, el paulatino debilitamiento de la base de cotización desencadena efectos contractivos severos sobre la economía civil del territorio:

Subvencionización estructural:Al consolidarse como una economía deficitaria e incapaz de autofinanciarse, Córdoba asume una posición de extrema vulnerabilidad política y económica ante eventuales reformas del modelo de financiación que pretendan primar la capacidad de recaudación local.

Asfixia de las haciendas locales:El envejecimiento demográfico en las comarcas incrementa de forma exponencial la demanda y el coste de servicios públicos asistenciales (ayuda a domicilio, residencias, centros de día y sanidad de proximidad), mientras los ayuntamientos ven mermados sus ingresos fiscales directos (IRPF y tasas) por la falta de empresas y activos. Ello obliga a sacrificar las partidas destinadas a infraestructuras y desarrollo cultural.

Bucle de exclusión para la inversión de valor:Los sectores de alta productividad (tecnológicos, digitales e industriales avanzados) descartan los territorios con bases laborales envejecidas o precarizadas, optando por ecosistemas con alta densidad de talento cualificado. De no revertirse, Córdoba se expone a quedar relegada de modo exclusivo a la actividad monumental/turística en la capital y a la producción agrícola primaria en la provincia, consolidando un escenario de letargo económico crónico.

6. La Respuesta Institucional: Estrategia de la Junta de Andalucía frente al Escepticismo del Terreno.

Con el objetivo de fracturar este círculo vicioso, la Junta de Andalucía ha diseñado una hoja de ruta orientada al cambio de modelo productivo, enfocada en la transición hacia la logística avanzada y la industria no estacional. Para ello, se ha asignado a la provincia un presupuesto de inversión de 523 millones de euros (678 euros por habitante, la mayor ratio por habitante de la comunidad autónoma).

Estrategia de Choque y Realidad Material:A continuación se contrastan los ejes de

planeamiento sobre el papel frente al estado de ejecución real sobre el terreno a fecha de junio de 2026.

Eje 1: Nodo de Logística Avanzada e Infraestructura Militar.

El Plan (Papel):Centralización de la estrategia en torno a la futura Base Logística del Ejército de Tierra (BLET)en Córdoba, con una aportación autonómica superior a los 100 millones de euros, complementada con el desarrollo de la tercera fase del área logística de El Higuerón. El proyecto persigue la atracción de una densa red de industria auxiliar tecnológica y de defensa, implementando en paralelo 31 nuevos ciclos de Formación Profesional (FP) en robótica y automatización.

La Realidad (Terreno):Las obras de urbanización en el sector de La Rinconada ya han dado comienzo efectivo sobre el terreno y los plazos administrativos se están cumpliendo. No obstante, el factor temporal juega en contra: la base no alcanzará su plena operatividad hasta finales de la presente década (horizonte 2028-2030), por lo que no constituye un nicho de cotización de absorción inmediata para la urgencia laboral actual.

Eje 2: Proyectos Industriales Tractores y Oasis de Empleo.

El Plan (Papel):Inyección de 9,2 millones de euros en ayudas directas para movilizar cerca de 100 millones de euros de inversión privada en corporaciones industriales estratégicas capaces de generar empleo estable de alta cotización. Destacan las partidas asignadas a Cunext Copper Industries (tecnología de cátodos de cobre para transición energética), Hiansa Panel (paneles aislantes en Villafranca de Córdoba) y Ecoenergía de Los Pedroches.

La Realidad (Terreno):Compañías como Cunext operan a pleno rendimiento y constituyen realidades materiales de alto valor de exportación y excelentes bases de cotización. Sin embargo, operan como “oasis industriales”: el volumen absoluto de empleo especializado que generan resulta insuficiente para absorber el excedente laboral de una provincia que roza los 800.000 habitantes.

Eje 3: Planes de Relevo y Transición Justa en Zonas Rurales.

El Plan (Papel):Incentivos específicos de Transición Justa para el Valle del Guadiato (orientados al desarrollo industrial sostenible de pymes en polígonos rurales) y asignación de 33,6 millones de euros para la modernización de explotaciones agrícolas e incorporación de jóvenes agricultores que frenen el despoblamiento.

La Realidad (Terreno):Es el punto de mayor fricción. Las graves deficiencias estructurales en las infraestructuras hídricas del norte provincial y los cortes de agua sufridos han golpeado severamente al sector ganadero y agroalimentario, contrarrestando la efectividad de las subvenciones. El relevo generacional en el campo encuentra serias dificultades para consolidarse debido a las duras condiciones de entorno y a una elevada carga burocrática, lo que perpetúa la pérdida de cotizantes en tiempo real.

7. Conclusión y Diagnóstico Final.

La provincia de Córdoba atraviesa un periodo crítico de descuento macroeconómico. Mientras las soluciones estructurales y los macroproyectos de diversificación avanzan al ritmo propio de la obra civil y los plazos de la administración pública, el envejecimiento demográfico, la precarización contractual y la despoblación del ámbito rural progresan a la velocidad de la realidad diaria.

Las bases de la transformación están planteadas sobre el planeamiento institucional, pero la sostenibilidad material de la hucha de pensiones local continuará sostenida con pinzas hasta que el volumen de empleos de alta cualificación y cotización formal se materialice de forma masiva sobre el tejido socioeconómico de la provincia.

N.B. Imagen. Sistema de pensiones, brecha salarial, desempleo real y perspectivas de inversión en la provincia de Córdoba.

Córdoba, a 24 de junio de 2026.

Fdo. Enrique García Montoya.

Abogado ICA-Córdoba. Inspector de Trabajo y S. S.