A LA ATENCIÓN DEL DELEGADO PROVINCIAL DEL GOBIERNO DE LA JUNTA DE ANDALUCÍA EN CÓRDOBA

Asunto: Denuncia sobre la brecha entre el discurso de contención del gasto y la praxis institucional en la Diputación de Córdoba y la necesaria coherencia de la administración autonómica.

Estimado Sr. Delegado Provincial:

Me dirijo a usted de manera pública y formal para trasladarle una honda preocupación compartida por un amplio sector de la ciudadanía cordobesa respecto a la deriva de la gestión pública en nuestra provincia, caracterizada por una inaceptable brecha entre el discurso programático de contención del gasto público y el pragmatismo institucional que se adopta tras alcanzar el poder.

Como es de su conocimiento, el compromiso electoral asumido con la ciudadanía se fundamenta en principios claros: “Eficiencia en la gestión pública, rigor en el gasto, reducción de la hipertrofia administrativa, contención de la presión fiscal y una firme defensa de los valores de un proyecto político diferenciado. Sin embargo, la actuación del gobierno conservador al frente de la Diputación de Córdoba representa una contradicción flagrante con dicho mandato.

A través de esta carta, me veo en la obligación de denunciar los siguientes aspectos fundamentales:

1.- La paradoja ideológica y la consolidación del modelo de gasto: Tras asumir la presidencia de la Diputación de Córdoba, el actual gobierno provincial no solo ha mantenido, sino que ha ampliado el modelo intervencionista y el esquema de subvenciones directas a fondo perdido. A través de acuerdos presupuestarios que destinan fondos a políticas ideológicas pactadas con la izquierda radical (como la financiación de apertura de fosas), se ha priorizado la paz política y la gobernabilidad inmediata en detrimento de la coherencia ideológica y del contrato ético con sus electores.

2.- Perpetuación del clientelismo y endeudamiento bancario: En lugar de reestructurar organismos como el Instituto de Cooperación con la Hacienda Local (ICHL) para abaratar costes a los consistorios, se ha optado por inflar las cifras de anticipos (alcanzando los 129,07 millones de euros proyectados para 2026) mediante recurrencia masiva a operaciones de crédito con la banca privada (95 millones de euros en pólizas). Esta praxis convierte a la corporación en un «broker» financiero que encarece la administración y perpetúa un asistencialismo que frena la eficiencia municipal y penaliza al contribuyente.

3.- El silencio y la inacción de la Junta de Andalucía: Resulta especialmente grave la pasividad de la administración autonómica. Pretender ampararse exclusivamente en la autonomía local (arts. 137 y 141 CE) para justificar este “silencio clamoroso” constituye un argumento formalista que elude la realidad: “La Diputación de Córdoba recibe nutridos fondos autonómicos para materias clave de la provincia (como la resolución de la crisis hídrica de La Colada), sobre los cuales existe una innegable corresponsabilidad de seguimiento y tutela financiera marco. El silencio de la Junta denota una preocupante primacía de la estabilidad orgánica y la paz del partido por encima del cumplimiento estricto de la disciplina presupuestaria.

El distanciamiento entre las promesas electorales y la ejecución en las instituciones quiebra la confianza legítima de los ciudadanos. Un partido político no es una mera franquicia administrativa, sino un proyecto de valores. Gobernar la Diputación con las herramientas, las concesiones ideológicas y la hipertrofia de gasto propias de otros modelos supone la deserción de los propios principios y genera un inevitable escenario de abstención y desafección electoral.

Por todo ello, le insto, en su calidad de máximo representante del Gobierno de la Junta de Andalucía en la provincia de Córdoba, a abandonar la pasividad institucional, ejercer la autoridad moral y de fiscalización que le corresponde y velar por que la gestión de los recursos públicos de todos los cordobeses responda con rigor a los principios de eficiencia, transparencia y coherencia que la ciudadanía demandó en las urnas.

En Córdoba, a 23 de julio de 2026.

Atentamente,

Fdo. Enrique García Montoya.

Exconcejal del Ayuntamiento de Córdoba.

Exdiputado Provincial de Córdoba.

Exdiputado del Parlamento de Andalucía y Exsecretario del Parlamento.

1.- El Escenario Macroeconómico Nacional – (El “Boom” de las Bajas Laborales).

El absentismo y la Incapacidad Temporal (IT) en España han dejado de ser un asunto puramente de gestión de Recursos Humanos para convertirse en un problema sistémico de sostenibilidad presupuestaria, cohesión social y competitividad.

<-Magnitudes y costes.

*Coste directo absoluto: El coste total del absentismo se cifra en 33.000 millones de euros anuales (un tercio del gasto sanitario total del país), de los cuales 17.000 millones corresponden estrictamente a prestaciones por IT.

*Evolución del gasto (2018 vs. 2026): Se ha pasado de un coste de 14.000 millones de euros en 2018 a los más de 33.000 millones actuales.

*Pérdida de capacidad productiva: El volumen de trabajadores que faltan a su puesto se ha incrementado un 67% desde 2017 (pasando de 959.000 a más de 1,6 millones de personas en el primer trimestre). En términos de PIB, lo que se deja de producir si no se sustituye a estos trabajadores alcanza los 150.000 millones de euros anuales.

<<Asimetría – (Asalariados vs. Autónomos)>>

Los datos de Foment del Treball revelan una brecha sociolaboral profunda:

*Crecimiento (2015-Actualidad): Las bajas crecieron un 102% entre asalariados frente a un modesto 38% en autónomos.

*Predominio: Los asalariados registran 53,73 casos por cada 1.000 trabajadores, duplicando ampliamente los 26,8 casos del Régimen Especial de Trabajadores Autónomos (RETA).

*Causa crítica: Esta dualidad evidencia que, a pesar de los avances normativos, el autónomo sigue sufriendo una “desprotección real” donde el cese de actividad amenaza directamente la viabilidad de su negocio, obligándole a una autoexigencia de continuidad laboral que no se da en el régimen general.

2.- La gran grieta sectorial – (Sector Público vs. Sector Privado).

Para entender la raíz del problema, es indispensable analizar la profunda brecha que separa al sector público (Administración del Estado, Autonómica y Local) del sector privado. El absentismo no se comporta igual bajo el paraguas de la estabilidad funcionarial que bajo la presión del mercado.

Indicador

Sector Público

Sector Privado

Tasa de Absentismo

Notablemente más elevada (históricamente entre 2 y 3 puntos por encima).

Más moderada y sujeta al ciclo económico.

Duración de los Procesos

Tendencia a la cronicidad (bajas de larga duración).

Procesos más cortos y mayor agilidad en el retorno.

Garantía Salarial (IT)

Cobertura del 100% de la nómina casi generalizada desde el primer día.

Sujeta a mínimos legales (con mejoras según convenio).

Factor de Estabilidad

Blindaje ante el despido (riesgo percibido de desempleo: nulo).

Correlación procíclica (miedo a la pérdida del empleo en pymes).

<<El Sector Público y el factor de cronicidad>>

La Administración Pública presenta unos índices de absentismo estructurales muy elevados, lo que no responde a un único factor, sino a un ecosistema normativo y laboral específico:

*Garantías de IT y “efecto cobertura”: En la gran mayoría de las administraciones, los pactos internos garantizan el 100% de las retribuciones desde el primer día de la baja.

Al anularse el impacto económico negativo para el empleado, desaparece el incentivo financiero para un retorno prematuro sin una recuperación total.

*Inexistencia de riesgo laboral: El blindaje del puesto de trabajo elimina cualquier factor disuasorio o miedo al despido, un elemento que en el sector privado actúa como moderador del absentismo injustificado.

*Edad media avanzada: La plantilla del sector público en España sufre un envejecimiento agudo. A mayor edad, la frecuencia de patologías crónicas y el tiempo de recuperación de dolencias músculo-esqueléticas aumentan de forma natural.

<<El Sector Privado y la urgencia del retorno>>

En el tejido empresarial privado, el escenario cambia drásticamente.

<-Las bajas son considerablemente menores y, sobre todo, de menor duración:

Impacto en renta: Salvo que el convenio colectivo sectorial obligue a la empresa a complementar el 100% de la nómina, el trabajador ve reducidos sus ingresos drásticamente a partir del cuarto día de baja (60% o 75% de la base reguladora).

*Presión y cultura organizativa: En las empresas privadas existe una mayor cercanía con el impacto que produce la ausencia. El trabajador es consciente de que su baja sobrecarga a sus compañeros o debilita la productividad de su departamento, lo que genera una presión psicológica de retorno que no se percibe en las grandes estructuras burocráticas.

3.- Radiografía Regional – (El caso de Andalucía y la paradoja de Córdoba).

El absentismo no es uniforme, sino que responde directamente a los tejidos productivos, la cultura laboral local y la eficiencia de los servicios de salud de cada territorio.

<<Andalucía – (Datos con aumento IT)>>

*Desmitificación del tópico: Andalucía se sitúa tradicionalmente entre las comunidades autónomas con menores tasas de absentismo general (un 7% de las horas pactadas a inicios de 2026), situándose por debajo de regiones altamente industrializadas y sindicalizadas como el País Vasco (líder histórico del indicador).

*El Repunte: Sin embargo, los procesos de IT por contingencias comunes en el Régimen General se dispararon un 74% entre 2017 y 2024, elevando la incidencia autonómica del 17,42% al 26,31%, concentrándose el grueso del volumen en Sevilla y Málaga.

<<La paradoja de Córdoba- (Cronicidad)>>

Córdoba presenta un comportamiento anómalo y muy preocupante dentro del panorama nacional: “No tiene el mayor número de bajas, pero sí las de mayor duración”.

<-Evolución de la cronicidad: En 2014 la duración media de una baja era de 40,48 días; hoy en día ese indicador se ha incrementado notablemente, situando a la provincia a la cabeza de España en duración media de los procesos.

<-El enfoque sindical (CCOO): De las 1,2 millones de horas laborables semanales que se dejan de realizar en la provincia (sobre un total de 9 millones pactadas), el 75,43% (900.000 horas) se deben a vacaciones y bajas médicas legítimas. El resto (300.000 horas) responde a permisos retribuidos legales.

(Nota. Para los sindicatos, el absentismo “injustificado” o fraudulento es estadísticamente residual).

<-Causas específicas de la cronicidad cordobesa:

*Paralización sanitaria: Parece existir un cuello de botella crítico en las listas de espera de especialistas, pruebas diagnósticas y rehabilitaciones en centros de referencia como el Hospital Reina Sofía, lo que “congela” los procesos de IT, alargando la baja de forma artificial e involuntaria para el trabajador.

*Tejido productivo local: Al predominar el sector servicios de proximidad, el pequeño comercio y el sector agroindustrial, el retorno al puesto exige una recuperación física total (especialmente en dolencias músculo-esqueléticas). En estos sectores es casi imposible realizar adaptaciones progresivas o teletrabajo durante la recuperación.

*Sector público: La prevalencia del sector en el empleo de Córdoba y Provincia explica la superior duración de las bajas laborales, de forma, que es un hecho comprobado que su cronocidad duplica al sector privado.

4.- El Impacto de la “doble factura” en las micro-pymes.

Este es el punto más crítico desde la perspectiva de la gestión empresarial y el empleo. En una provincia como Córdoba, donde más del 90% del tejido empresarial son micro-pymes de menos de 10 trabajadores, la baja prolongada de un empleado del sector privado se convierte en una amenaza de asfixia financiera:

├── Días 4 al 15: 60% salario (Empresa) ├── Estructura < 4 empleados:

├── Cuota Patronal obligatoria (100%) Pérdida automática del 25-33% BR

└── “Efecto Convenio” (Comercio/Metal): └── Sobrecarga de compañeros

Complemento al 100% de la nómina (Riesgo de nuevas bajas por estrés)

▼

[ + COSTE DEL CONTRATO DE SUSTITUCIÓN ]

<-Pérdida de margen y coste de oportunidad: A diferencia de una gran corporación o de la propia Administración Pública -que puede amortizar temporalmente una vacante-, si una micro-pyme pierde a uno de sus tres empleados, su capacidad productiva cae fulminantemente entre un 25% y un 33%. La sobrecarga de los trabajadores restantes eleva el riesgo de nuevas bajas por estrés o ansiedad, generando un destructivo efecto dominó.

5.- Análisis causal – (Ecosistema AIReF).

Para entender este incremento generalizado del absentismo y su divergencia sectorial, la AIReF identifica un ecosistema de factores interconectados que superan la simplificación del “fraude”:

1.- Factores sanitarios (Gestión Pública): El retraso crónico en atención primaria y especializada dilata los tiempos de curación. El propio gobernador del Banco de España, José Luis Escrivá, apunta directamente a la falta de coordinación entre los servicios de salud autonómicos y el nivel central como un factor de ineficiencia.

2.- Factores normativos y convencionales: La mejora de coberturas en convenios colectivos (complementos al 100%) amortigua el impacto económico para el empleado.

Si bien es un logro social indiscutible, desincentiva económicamente el retorno prematuro si no va acompañado de una supervisión médica ágil.

3.- El factor procíclico: La IT se comporta de forma procíclica, porque en ciclos expansivos y de alta ocupación (como el escenario actual hasta 2026), el miedo al despido disminuye en el sector privado y la incidencia de bajas sube, y, en épocas de crisis, el absentismo en el sector privado cae drásticamente, mientras que el sector público se mantiene imperturbable.

4.- Mutación de patologías (Salud Mental): Las bajas por salud mental (ansiedad, depresión) se han disparado un 66% desde 2018. Al no estar formalmente indexadas en el catálogo de enfermedades profesionales (RD 1299/2006), se canalizan masivamente como enfermedad común, sobrecargando las arcas de la Seguridad Social y eludiendo la acción preventiva de las mutuas de trabajo.

6.- Valoración y Propuestas.

Existe una polarización ideológica evidente: *Por un lado, discursos patronales que califican el absentismo de “cáncer” o sugieren que se traslada el mensaje de que “cumplir es opcional”; *por otro, sindicatos que exigen no estigmatizar ni penalizar la salud de la clase trabajadora.

Sin embargo, los datos técnicos (AIReF y Randstad) exigen soluciones de consenso que abandonen la trinchera. Los datos de acumulación de bajas (el 50% de las jornadas perdidas se concentra en apenas el 10% de los trabajadores, sumado al “efecto lunes”, donde faltan el doble de personas que un viernes) demuestran que el fraude existe y debe ser fiscalizado. No obstante, la ineficiencia del sistema sanitario público y la disparidad de reglas entre el sector público y privado son los verdaderos multiplicadores del coste.

<<Propuestas clave en el debate actual>>

<-Mayor competencia a las Mutuas: Permitirles otorgar altas médicas efectivas y realizar pruebas diagnósticas o tratamientos en contingencias comunes, lo que, aliviaría la Sanidad Pública y recortaría drásticamente los tiempos de espera.

<-Exoneración de cuotas patronales en pymes: Liberar a las micro-pymes del pago de la Seguridad Social del trabajador en IT desde el primer día o, al menos, al formalizar un contrato de sustitución, evitando la quiebra técnica por la duplicidad de costes.

<-Interoperabilidad e incorporación gradual: Implementar las recomendaciones de la AIReF relativas a la historia clínica compartida entre el sistema público y las mutuas, y, habilitar las altas médicas de incorporación paulatina (fórmulas mixtas de reincorporación laboral a tiempo parcial), siguiendo el modelo de los países del norte de Europa.

N. B. Imagen – Realidad y mentira. Córdoba – + Duración.

<<A los que faltan los lunes les llaman luneros>>

(Nota. los ciudadanos defiende las bajas justificadas, pero se reclama más control para evitar abusos y reducir el absentismo laboral.)-

El problema del agua en el norte de Córdoba sigue exactamente igual: “Encallado en la Confederación Hidrográfica del Guadiana (CHG) y agravado por la alarmante inacción de la Diputación de Córdoba y de su presidente, Salvador Fuentes”. Tras meses de fotos y abrazos institucionales con el Director General del Ministerio, la realidad es que la Institución Provincial parece no saber qué hacer, o peor aún, ni siquiera lo intenta.

No podemos supeditar el día a día de 80.000 ciudadanos de Los Pedroches y el Guadiato a un hipotético cambio de Gobierno en Madrid. La crisis es acuciante, ocurre ya y ahora. Por ello, presentamos este informe detallado de las acciones que la Diputación de Córdoba puede -y debe- ejecutar de manera autónoma, demostrando que la parálisis competencial es solo una excusa política.

<<El margen de maniobra de la Diputación – (Sin la CHG)>>

Aunque la CHG ostente las competencias sobre el dominio público hidráulico, la Diputación Provincial dispone de competencias propias (Art. 36 de la Ley de Bases del Régimen Local) y de un músculo financiero considerable para actuar de forma inmediata.

1.- Reparación de redes y digitalización – (Baja y Alta Municipal).

La CHG tiene competencia en el embalse, pero no en las tuberías que llevan el agua a los grifos, cuya gestión está delegada en la empresa provincial Emproacsa.

<-Plan de choque contra fugas: Financiar de inmediato la reparación de redes locales para evitar la pérdida de agua en el subsuelo.

<-Modernización de la ETAP de Sierra Boyera: Optimizar la tecnología de filtrado (carbón activo y sistemas DAF) para ser capaces de potabilizar el agua compleja de La Colada es competencia directa de la gestión provincial.

2.- Infraestructuras de Emergencia Local.

<-Sondeos y pozos locales: Identificar y poner en marcha acuíferos locales dentro de los términos municipales. La obra civil y su conexión a la red no dependen de la CHG.

<-Plantas potabilizadoras portátiles: Instalar sistemas móviles de ósmosis inversa para dar servicio inmediato a los municipios más afectados.

3.- Auxilio directo al sector ganadero y productivo.

***El motor económico del norte de Córdoba no puede esperar a la burocracia estatal.

<-Ayudas directas para cisternas y depósitos: Subvencionar el transporte de agua y la compra de tanques de almacenamiento para el ganado.

<-Eficiencia hídrica: Financiar sistemas de reutilización de aguas pluviales en las propias fincas e industrias lácteas y cárnicas.

4.- Presión jurídica activa.

En lugar de limitarse a la negociación de “salón”, la Diputación debe utilizar sus servicios jurídicos para personarse formalmente ante la Junta de Andalucía y el Ministerio, exigiendo el cumplimiento de los convenios firmados mediante requerimientos previos a la vía judicial.

<<Viabilidad Técnica y Presupuestaria – (Plan de Choque).

Para pasar de la teoría a la práctica en este año 2026, hemos estimado un presupuesto detallado basado en costes actuales de obra civil e ingeniería hidráulica. El montante total asciende a 14.850.000 €, una cifra perfectamente asumible para una institución que maneja un presupuesto anual consolidado superior a los 500 millones de euros.

<<Desglose del Presupuesto estimado>>

Bloque de Actuación

Descripción Básica

Coste Estimado

% del Total

Bloque 1: Redes y Fugas

Auditorías acústicas, sustitución de 20 km de tuberías obsoletas e instalación de contadores inteligentes.

3.200.000 €

21,5%

Bloque 2: Mejora ETAP

Sistema de flotación (DAF), renovación de filtros de carbón activo y 2 plantas portátiles de ósmosis.

4.050.000 €

27,3%

Bloque 3: Sondeos de Emergencia

Estudios geofísicos, perforación de 10 pozos de emergencia, equipamiento electromecánico y conexión.

1.540.000 €

10,4%

Bloque 4: Ayudas Ganadería

Fondo de contingencia para camiones cisterna y ayudas a 1.200 explotaciones para depósitos de agua.

4.940.000 €

33,3%

Imprevistos y Dirección

Margen de seguridad del 5% para la ejecución de las obras.

1.120.000 €

7,5%

TOTAL

Plan de Emergencia Provincial

14.850.000 €

100%

<<¿Cómo puede la Diputación poner este dinero mañana sobre la mesa?>>

El marco legal actual (Ley de Contratos del Sector Público) y la normativa financiera local ofrecen tres vías jurídicas automáticas:

1.- Uso del remanente de Tesorería: Utilizar el superávit del ejercicio anterior para inversiones financieramente sostenibles o de emergencia.

2.- Baja por anulación: Detener temporalmente partidas no prioritarias de la Diputación (asfalto de vías secundarias, gastos de protocolo o cultura) y transferir el crédito a Emproacsa.

3.- Tramitación de emergencia (Art. 120 LCSP): Al declarar la Emergencia Hídrica Provincial, la ley permite adjudicar las obras de reparación y los sondeos sin concurso público previo, ordenando la ejecución inmediata en un plazo máximo de un mes.

El blindaje jurídico frente a la CHG: Si la Diputación ejecuta un pozo local para que la población beba en mitad de una crisis sanitaria y humanitaria, la Ley de Aguas la ampara. Si la CHG se opusiera o demorara la autorización por razones burocráticas, incurriría en una flagrante desviación de poder y responsabilidad patrimonial. La salud pública prevalece.

<<Conclusión – (Una inacción inexplicable).

Desde una perspectiva puramente técnica, jurídica y presupuestaria, la parálisis de la Diputación de Córdoba no se sostiene. Cuando una administración cuenta con la competencia legal de auxilio municipal, tiene la capacidad económica en sus remanentes y dispone de los mecanismos de contratación exprés que otorga la ley, la falta de acción se reduce a un único factor: <-falta de voluntad política e iniciativa ejecutiva->.

Utilizar el problema del agua como una estrategia de desgaste hacia el Gobierno central o como un escudo competencial es profundamente irresponsable. En derecho público, la inacción ante una competencia obligatoria en mitad de una emergencia social y económica es, sencillamente, inexplicable.

1.- Escenario macroeconómico vs. realidad cordobesa.

El Banco de España ha elevado las proyecciones de la inflación media para este año al 3,6%. Aunque acuerdos geopolíticos como el de EE. UU. e Irán han estabilizado los mercados energéticos a futuro, el ajuste al alza refleja el impacto acumulado de los choques previos en Oriente Próximo.

Sin embargo, los datos oficiales del Instituto Nacional de Estadística (INE) muestran que Córdoba opera bajo una dinámica propia, amortiguando el golpe inflacionario general mejor que la media nacional, aunque con focos críticos de resistencia en la subyacente.

***Indicadores Clave de Inflación (Tasa Anual).

Ámbito Geográfico

Inflación General (Anual)

Inflación Subyacente

Factor Diferencial / Detalle

España (Media)

3,2% (Proyección anual: 3,6%)

3,0%

Presionada por transporte y energía acumulada.

Andalucía

3,0%

2,9%

Dos décimas por debajo del indicador nacional.

Córdoba (Provincia)

< 3,0%

2,8%

El comportamiento más moderado de la región.

**Análisis crítico: Aunque la inflación general oficialmente en Córdoba se sitúa por debajo del 3,0%, la inflación subyacente (2,8%) demuestra una rigidez preocupante, revelando que el encarecimiento de los bienes y servicios básicos se ha consolidado en la estructura económica local, independientemente de las fluctuaciones energéticas externas.

2.- Motores de la inflación en la Provincia.

***El relativo alivio en el índice general no oculta fuertes tensiones en partidas clave, que erosionan directamente el poder adquisitivo de los cordobeses:

<-Carburantes y transporte: A pesar de la tregua exterior, los combustibles registran un incremento interanual del 12,1%, consolidándose como el principal dinamizador del IPC provincial.

<-Alimentación y cesta básica: Se observa una marcada dualidad, porque la cesta general se ha moderado considerablemente (+1,4%), y, no obstante, alimentos esenciales e insustituibles sufren severas crisis de oferta: “Los huevos y la carne de vacuno lideran la escalada de precios”.

<-Servicios y sector turístico: El sector servicios experimenta un repunte del 4,1% anual. Los factores más críticos se localizan en los seguros (+8,6%) y en los alojamientos y hostelería (+6,9%), fuertemente presionados por el éxito de las campañas turísticas primaverales en la capital.

3.- Radiografía del sector inmobiliario cordobés.

La combinación de una inflación persistente y el consecuente endurecimiento de los tipos de interés genera un escenario asimétrico: “Resiliencia con parálisis en la compraventa y una severa crisis de accesibilidad en el alquiler”.

A.- Mercado de compraventa – (Precios altos frente a menor operatividad).

El encarecimiento de los materiales de construcción y la carestía de la financiación hipotecaria han ralentizado el volumen de transacciones, pero no han rebajado los precios:

<-Rigidez de la oferta: La escasez estructural de vivienda nueva desplaza la demanda hacia el mercado de segunda mano, sosteniendo los precios al alza. Los promotores locales siguen repercutiendo los altos costes de edificación acumulados en los precios finales.

<-Segmentación geográfica: La presión y la demanda solvente se concentran de forma exclusiva en zonas de expansión y distritos prime como Vial Norte, Poniente-Zoco y PP-O7 / Hipercor. Por el contrario, los barrios periféricos o con parques inmobiliarios envejecidos sufren un estancamiento notable.

B.- El mercado del alquiler – (Emergencia social).

***El mercado del alquiler es el segmento que absorbe con mayor crudeza el impacto de la crisis inflacionaria:

<-Brecha de accesibilidad: El precio medio ofertado en Córdoba capital roza máximos históricos, situándose entre los 850 y 900 euros mensuales. Esta cifra contrasta con el “alquiler razonable” para el salario medio cordobés (estimado en no más de 750-770 euros bajo el criterio de no destinar más del 30% de los ingresos a la vivienda).

<-Efecto embudo: Ciudadanos que desearían comprar se ven forzados a permanecer en el alquiler al no cumplir las condiciones bancarias actuales, lo que satura la demanda sobre una oferta estática.

<-La presión turística: En el Casco Histórico y zonas céntricas, la proliferación de viviendas de uso turístico drena el parque residencial disponible para los locales, generando un efecto desplazamiento y encareciendo de forma colateral barrios colindantes como Ciudad Jardín o Santa Rosa.

4.- El ladrillo cordobés – (valor refugio).

Con una inflación proyectada en el 3,6%, el capital inactivo pierde valor con rapidez, posicionando al sector inmobiliario de la ciudad como un destino preferente para la inversión defensiva:

<-Atractivo comparativo: Córdoba ofrece precios por metro cuadrado sensiblemente más bajos que capitales autonómicas como Málaga o Sevilla.

<-Rentabilidad bruta: Debido a la combinación de menores costes de adquisición y rentas de alquiler en máximos, la rentabilidad bruta del alquiler en la ciudad se sitúa entre el 6% y el 6,5% anual, logrando batir holgadamente la tasa de inflación real y consolidando al “ladrillo” como un escudo financiero eficaz para el pequeño y mediano inversor.

N.B. Impacto de la inflación y el sector inmobiliario en Córdoba.

(Nota. Recogemos cifras oficiales, y, desde ya se advierte, que la inflación real de Córdoba para el cordobés de a pie es muy superior en el día a día a la oficial.).

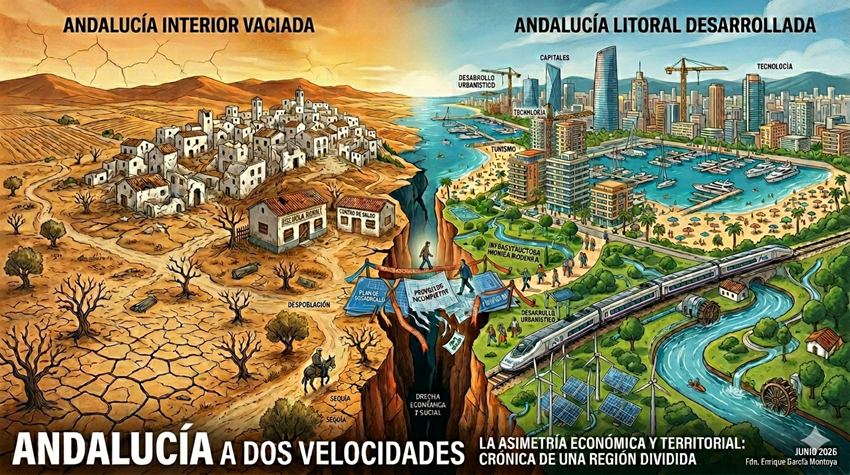

Hablar de un único “problema principal” en una comunidad autónoma tan extensa, heterogénea y compleja como Andalucía conduce inevitablemente a una simplificación estéril. Sin embargo, del análisis conjunto de sus indicadores económicos y de las demandas sociales emerge con nitidez una cuestión vertebradora:

-“la persistencia de una asimetría estructural interna”.

Andalucía presenta en la actualidad un dinamismo económico apreciable, con tasas de crecimiento superiores a la media nacional en determinados periodos. No obstante, este avance macroeconómico convive con desequilibrios históricos que limitan la traslación efectiva del progreso a amplias capas de la población. En consecuencia, el verdadero criterio de evaluación de la acción pública no debe centrarse en magnitudes agregadas como el PIB, sino en la capacidad de reducir dichas brechas internas.

I. Retos estructurales prioritarios.

La realidad cotidiana de la ciudadanía andaluza se articula en torno a tres grandes ámbitos de tensión que requieren intervención pública sostenida:

1.- Empleo: entre la cantidad y la calidad.

Pese a la mejora relativa de las cifras de paro, Andalucía mantiene niveles de desempleo estructural significativamente superiores a la media nacional. A ello se añade un patrón productivo fuertemente condicionado por la estacionalidad (turismo y campañas agrícolas), así como por niveles salariales inferiores. El problema, por tanto, no es exclusivamente la creación de empleo, sino su estabilidad, cualificación y capacidad de generar movilidad social.

2.- Vivienda y coste de vida.

El acceso a la vivienda se ha consolidado como el principal factor de preocupación social, especialmente en áreas metropolitanas como Málaga y Sevilla. El desacoplamiento entre la evolución de los precios inmobiliarios y los salarios ha generado una barrera de entrada prácticamente insalvable para amplios sectores, en particular para la población joven, intensificando procesos de desplazamiento residencial y presión sobre la periferia urbana.

3.- Agua, energía y sector primario.

La vulnerabilidad del sistema productivo andaluz frente a la sequía y al cambio climático pone de manifiesto la necesidad de una modernización profunda de las infraestructuras hídricas y energéticas. El sector primario, pilar económico y social, requiere no solo inversiones estructurales, sino también instrumentos fiscales que mitiguen la volatilidad productiva. A ello se suma un déficit en infraestructuras energéticas que condiciona el desarrollo industrial y urbanístico.

II. La fractura territorial – (una Andalucía a dos velocidades).

La idea de una Andalucía homogénea carece de base empírica. La comunidad se configura, en realidad, como un espacio profundamente dual, donde coexisten dinámicas divergentes:

1,. Litoral dinámico frente a interior rezagado.

El eje litoral y metropolitano (especialmente Málaga-Sevilla, con nodos en Cádiz, Huelva y Almería) concentra inversión, innovación y actividad económica. En contraste, amplias zonas del interior -Jaén, Córdoba o el interior granadino- presentan una dependencia excesiva del sector primario y una insuficiente diversificación productiva, lo que favorece la fuga de talento.

2.- Desequilibrio demográfico.

Aunque Andalucía no experimenta un declive poblacional global, sí existe una distribución profundamente desigual. Las áreas costeras y urbanas sufren sobrecarga demográfica, mientras que los municipios del interior entran en dinámicas de despoblación progresiva. La pérdida de servicios esenciales (sanidad, educación, banca, etc.) actúa como factor acelerador de este proceso.

3. Brecha de renta y desigualdad urbana.

Las desigualdades territoriales se reproducen a escala intraurbana. Andalucía alberga algunos de los barrios con menor renta per cápita del país, evidenciando una fractura social persistente entre áreas dinámicas y periferias vulnerables, donde el desempleo estructural y el fracaso escolar tienden a cronificarse.

III.- Limitaciones del enfoque político actual.

La persistencia de estos desequilibrios no puede entenderse sin atender a los incentivos del propio sistema institucional:

<-La concentración del peso electoral en áreas urbanas y litorales favorece decisiones de inversión con retorno político inmediato.

<-Existe una tendencia a reforzar territorios ya dinámicos frente a intervenir en zonas estructuralmente rezagadas, donde los resultados son más inciertos y a largo plazo.

<-La planificación estratégica adolece, con frecuencia, de falta de ejecución efectiva:

“Diagnósticos rigurosos sin dotación presupuestaria suficiente, sin calendarios vinculantes y sin mecanismos de evaluación”.

IV.- Hacia una agenda de reequilibrio territorial.

Superar la asimetría andaluza exige una estrategia sostenida, coherente y evaluable, articulada, al menos, en torno a cuatro ejes:

1.- Diversificación económica del interior.

Implantar incentivos fiscales diferenciados y estables que favorezcan la implantación empresarial en zonas con declive demográfico, acompañados de la creación de suelo industrial y de infraestructuras adecuadas.

2.- Descentralización institucional.

Redistribuir organismos públicos, centros de decisión y estructuras administrativas fuera de los principales núcleos urbanos, favoreciendo la fijación de población cualificada en el territorio.

3.- Red de transporte integrada.

Priorizar un modelo de conectividad interna que permita la movilidad funcional sin necesidad de desplazamientos definitivos, mediante el refuerzo del transporte de media distancia y cercanías.

4.- Garantía de servicios públicos y políticas de vivienda.

Asegurar la igualdad efectiva en el acceso a sanidad y educación con independencia del lugar de residencia, junto con políticas de vivienda que incluyan promoción pública, mecanismos de acceso y regulación del impacto de usos turísticos.

<<Conclusión>>

La cohesión territorial no constituye un objetivo accesorio, sino un requisito esencial para la efectividad del principio de igualdad. Mientras la acción pública continúe guiándose por indicadores agregados y resultados inmediatos, los desequilibrios internos tenderán a perpetuarse.

El verdadero reto para Andalucía no es únicamente crecer, sino crecer de manera equilibrada. Ello exige una transición desde políticas reactivas o asistenciales hacia una estrategia estructural orientada a la equidad territorial y la sostenibilidad a largo plazo.