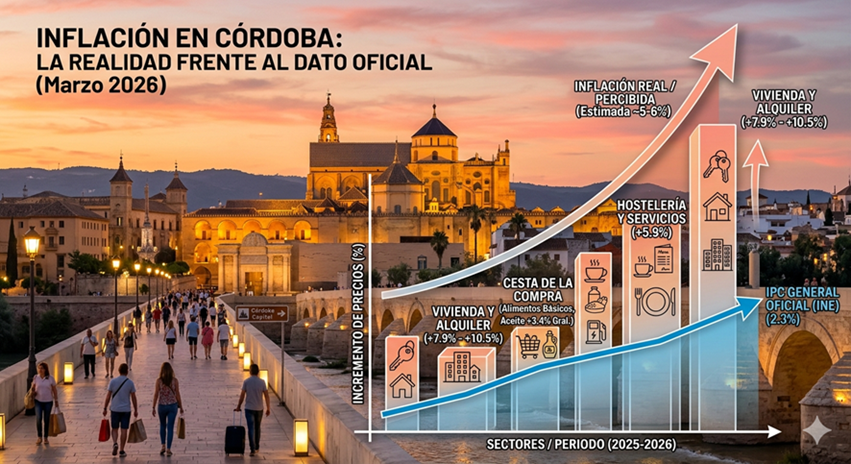

1.- El espejismo de la moderación.

Resulta exasperante, por no decir provocador, observar la brecha entre la estadística oficial y el ticket del supermercado, ya que, mientras los titulares nacionales celebran un IPC del 3,2% como una victoria de la moderación, el cordobés medio se enfrenta a una inflación subyacente del 2,8%, que se ha vuelto estructural. (Datos oficiales que se apartan de la realidad más dura y elevada).

No es una cifra, es un residuo, pues el aceite, la carne y las frutas -el núcleo de nuestra dieta- no entienden de supuestos <-respiros energéticos-> cuando arrastran subidas superiores al 10%.

En Córdoba, la inflación no es solo un dato macroeconómico, sino que es un invitado indeseable, que se sienta a la mesa cada día.

2.- La sanidad solapa y oculta el hambre real.

La pregunta es obligada: Si llenar la nevera es un disgusto diario,

¿por qué la Sanidad monopoliza el debate electoral del 17 de mayo?

**La respuesta reside en una calculada y distorsionada distribución de la culpa:

<-La competencia como escudo: El votante tiende a exonerar a la Junta de Andalucía de la subida de los precios (atribuyéndola a Madrid, Fráncfort o al conflicto en Irán), mientras que percibe el Hospital Reina Sofía como una responsabilidad directa y exclusiva de Sevilla.

<-Miedo existencial vs. Gestión diaria: “La inflación se <gestiona> penosamente cambiando de marca o recortando ocio”, pero un fallo en el sistema sanitario, en cambio, se percibe como una amenaza vital sin alternativa privada para la mayoría.

El miedo a la desprotección siempre moviliza más que la pérdida de poder adquisitivo.

<-La visibilidad del conflicto: Mientras que el encarecimiento de la vida es un sufrimiento silencioso y atomizado en cada hogar, las listas de espera tienen portavoces, mareas blancas y titulares, de forma, que lo que no se manifiesta políticamente -no existe-.

3.- Arquitectura del <despiste> y el riesgo del PP en Córdoba.

Se señala un punto crítico: “La estrategia de bajada de impuestos del Partido Popular y su colisión con la realidad local”.

***Aquí entramos en el terreno de la verdad y la mentira administrativa.

***Existe un <-trilerismo dialéctico-> muy marcado:

1.- La macropolítica (El Gancho): Se promociona la bajada del IRPF o la eliminación de Sucesiones en el BOJA para construir una marca de <alivio fiscal>.

2.- La microfalla (El Recibo): Simultáneamente, el ciudadano cordobés recibe el “basurazo” de Sadeco y de Epremasa, la subida de tarifas en Emacsa y el incremento de tasas en la Diputación (Emproacsa y Epremasa) para sostener estructuras que, a menudo, son para siempre ineficientes, siendo un sumidero de dinero público.

3.- La realidad: Se promete que <el dinero está mejor en el bolsillo del ciudadano, mientras se le retira ese mismo dinero mediante tasas municipales y provinciales, de manera, que no se trata solo de una contradicción técnica, sino que es un error de cálculo político. El bolsillo no entiende de competencias administrativas, solo de saldo disponible.

4.- El votante cordobés – (Desmemoria o Resignación). Los partidos suelen confiar en que la ideología pesará más que el recibo de la basura. Sin embargo, en un escenario de fatiga económica extrema, subestimar la memoria del elector es un error muy grave.

La disonancia entre lo que se dice en San Telmo (Sevilla) y lo que se ejecuta en el Ayuntamiento de Córdoba o en la Diputación alimenta dos fenómenos peligrosos para el statu quo:

*La fuga hacia los extremos: Votantes que buscan en la estridencia la solución a la incoherencia.

*La desafección: El convencimiento de que la política es un ejercicio de semántica donde “impuesto” y “tasa” son solo dos nombres distintos para el mismo empobrecimiento.

<<Conclusión>> La inflación en Córdoba ha pasado de ser una mala noticia a un ruido de fondo crónico, pero que sea silenciosa no significa que no sea una desgracia, que afectará en las urnas. La verdadera batalla del 17 de mayo no se librará solo en los hospitales, sino en esa disonancia cognitiva de quien escucha hablar de <-bajadas de impuestos->, mientras hace malabarismos para pagar el agua y la luz.

La verdad se mide en capacidad de ahorro y la mentira en folletos electorales.

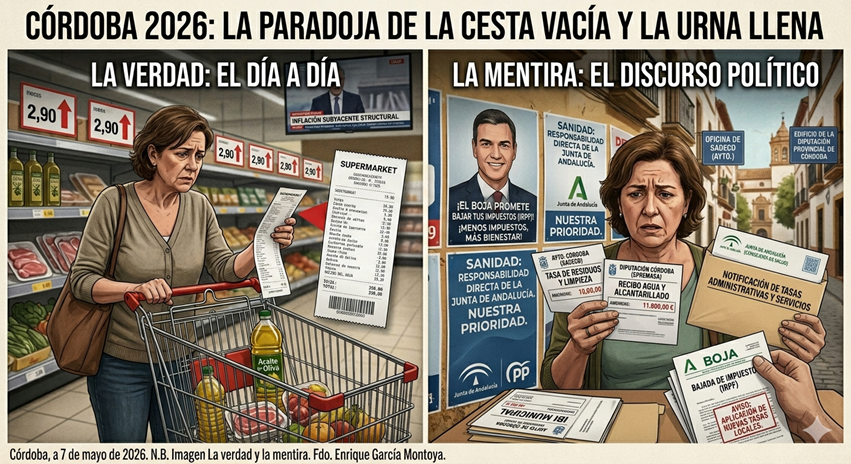

N. B. Imagen. La verdad y la mentira.

Córdoba, a 9 de mayo de 2026.

Fdo. Enrique García Mpntoya,

Abogado. ICA-Córdoba. Inspector de Trabajo y S. S.