Muchos me habéis preguntado cómo nos afecta realmente la subida de precios en el día a día, así que os digo, que más allá de las frías cifras oficiales, la inflación actúa como un impuesto silencioso, de forma, que drena nuestro poder adquisitivo sin necesidad de que se aprueben nuevas leyes en el BOE.

1.- El Estado – (El gran beneficiado de la subida de precios).

La inflación no solo encarece la cesta de la compra, sino que, también, altera nuestro sistema fiscal de forma automática, así:

<-La “Rémora Fiscal” (IRPF): Si un sueldo sube un poco para compensar la inflación, pero los tramos del impuesto no se ajustan (deflactación), se salta a un tramo superior, de forma, que al final, se paga un porcentaje mayor de impuestos aunque nuestra capacidad de compra sea la misma o menor.

<-IVA en cadena: Al subir el precio de un producto, el IVA (que es un porcentaje fijo) recauda más euros por la misma unidad y el Estado ingresa más a costa de nuestro consumo básico.

<-El alivio de la Deuda Pública: Como gran deudor, al Estado le conviene la inflación, ya que, sus ingresos fiscales suben, pero el valor real de su deuda antigua disminuye.

2.- La paradoja de Córdoba – (Récords de visitas y bolsillos ajustados).

Nuestra provincia vive una realidad económica particular marcada por el campo y el turismo, de manera, que a pesar de ser una potencia olivarera y turística, los cordobeses sufrimos una presión asfixiante, así:

*El Sector Primario está bajo mínimos: El encarecimiento del gasoil y los fertilizantes asfixia a nuestros agricultores en el Valle de los Pedroches y la campiña, frenando, además, cualquier intento de modernización y aplicación de tecnología innovadora.

*Vivienda al límite: En barrios como Zoco, Poniente o Vistalegre, la vivienda usada ha subido más de un 10,5%, y, además, los alquileres están en máximos históricos, dificultando el acceso a la vivienda a los más jóvenes.

*El coste del turismo tiene u doble efecto, ya que, aunque los Patios y nuestra gastronomía baten récords de ingresos, a la vez, acelera la inflación en el Casco Histórico, encareciendo la vida para los residentes locales.

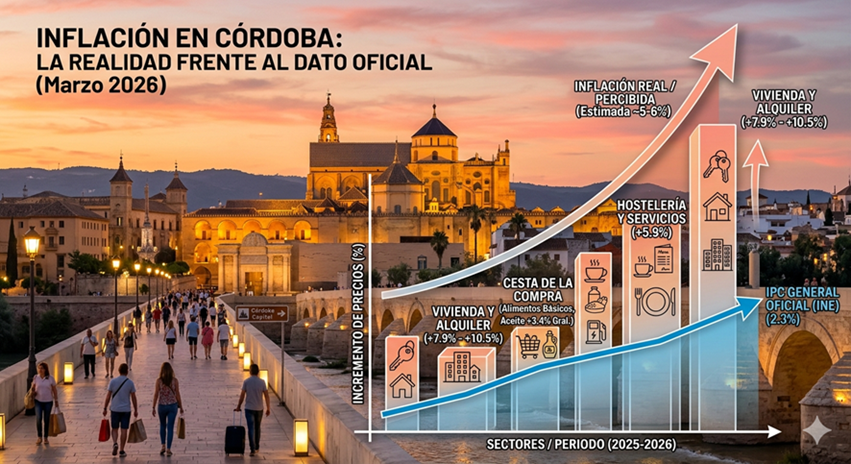

3.- La brecha – (IPC oficial vs. Realidad cordobesa).

Aunque el dato oficial de marzo de 2026 se sitúa en torno al 2,2%, la “inflación de supervivencia” (lo que de verdad duele) es muy distinta:

| Categoría | Dato Oficial (IPC) | Realidad Estimada en Córdoba |

| General | 2,2% – 2,3% | 5% – 6% (Básicos) |

| Vivienda / Alquiler | Incluido en general | 7,9% – 10,5% (Hasta 20% en zonas) |

| Alimentación | 3,4% | 15% – 20% en productos clave |

| Hostelería | Incluido | 5,9% |

<<Conclusión – (Una presión que no cesa)>>

Técnicamente, el IPC puede parecer moderado, pero en la microeconomía cordobesa -la del aceite, la luz y el alquiler- el coste de mantener el nivel de vida es sensiblemente superior a lo que dicen las estadísticas oficiales.

Mientras no se deflacten las tarifas de los impuestos para ajustarlas a la realidad, el ciudadano seguirá pagando la factura de una crisis que se siente, sobre todo, en el bolsillo de quienes no tienen vivienda en propiedad o dependen de nuestro castigado sector primario.

N.B. Inflación en Córdoba – Visión crítica – Imagen explicativa.

(Nota. La inflación real, que grava lo más necesario, es oficialmente un misterio, aunque los cordobeses la sienten en sus bolsillos creciendo día a día).

Córdoba, 15 de marzo de 2026.

Fdo. Enrique García Montoya.

Abogado. ICA-Córdoba. Inspector de Trabajo y S.S.

Presidente – Córdoba Abierta – ACOA.

P. D. (Nota complementaria. España depende claramente del exterior para cubrir sus necesidades energéticas y, por ello, es uno de los países europeos más expuestos a la escasez de energía.

El impacto no sería únicamente energético, porque se trasladaría con rapidez a la inflación (alimentos, transporte), al empleo, a las hipotecas, y. en general, al conjunto del tejido empresarial porque cuando la energía se encarece de forma brusca, casi ningún sector queda al margen.

Muchas empresas industriales -desde la química hasta la metalurgia- son intensivas en energía, por lo que el aumento del precio del petróleo y del gas dispara sus costes de producción. Algo similar ocurre en la agricultura, porque la fabricación y el transporte de fertilizantes dependen en gran medida de estos recursos energéticos, lo que eleva los costes para agricultores y ganaderos.

El encarecimiento señalado terminará trasladándose al precio de los alimentos y, en última instancia, a la cesta de la compra de los hogares. Córdoba, donde el gasto en alimentación representa una parte relevante del presupuesto familiar -especialmente para los hogares con menores ingresos-, el impacto social será considerable.)