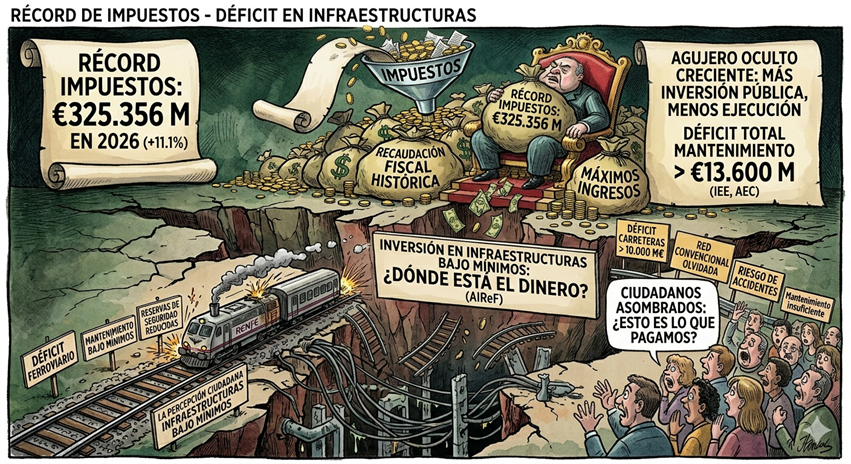

Explico con imágenes a mis nietos preguntones Gonzalo y Ángela donde están nuestros impuestos y porque los trenes no funcionan como debieran y las carreteras están llenas de baches y en mal estado de mantenimiento.

España atraviesa un momento de máximos históricos en recaudación fiscal, pero ese incremento no se traduce en una mejora equivalente de las infraestructuras. El ferrocarril y las carreteras reflejan un problema estructural: “Más ingresos públicos, pero un déficit persistente en inversión y mantenimiento”.

“Los servicios públicos clave, especialmente las infraestructuras, muestran señales de deterioro estructural y el retorno al ciudadano se percibe como ineficiente ”.

N.B. Imágenes. Impuestos todos. Infraestructuras bajo mínimos en mantenimiento y conservación.

(Nota.- Cuando el retorno al ciudadano por parte del Estado es alto y visible, aumenta la moral fiscal (la disposición de la gente a pagar impuestos). Si los ciudadanos perciben que las calles están limpias, los hospitales funcionan y la seguridad es efectiva, entienden el impuesto no como una pérdida, sino como una inversión colectiva.

En cambio, cuando el retorno es pobre o ineficiente, surge la percepción de que el impuesto es una carga injusta, lo que suele alimentar la evasión y el descontento social).

Cada ciudadano debe examinar lo que paga y lo que recibe de sus impuestos por el Estado en su conjunto.

1ª.- Imagen – La realidad – (Lo que hay y lo que se ve).

España nunca había recaudado tanto dinero en impuestos como ahora. En 2025, los ingresos tributarios alcanzaron los 325.356 millones de euros, un 10,4% más que el año anterior, impulsados principalmente por el IRPF (142.466 millones) y el IVA (99.532 millones). Así mismo, se dispara la deuda pública, que alcanza un máximo difícil de imaginar, de forma, que a la vista de lo que hay y lo que se ve existe un agujero oculto, que se traga todo el dinero de los ciudadanos con un destino ignoto.

2ª.- Imagen. Un agujero oculto.

3ª.- Imagen. Ciudadanos asombrados.

4ª.- Imagen. Soluciones. Gestión eficiente, transparencia y justicia tributaria.

(Nota. Es difícil explicar algo tan simple de ver y por lo visto tan difícil de ejecutar, razón por la que prefiero exponerlo en imágenes descriptivas de lo que hay, de lo que no hay, y, de lo que se debe hacer).

Córdoba, 3 de abril de 2026.

Fdo. Enrique Garía Montoya.

Abogado. ICA-Córdoba. Inspector de Trabajo y S. S.

Muchos me habéis preguntado cómo nos afecta realmente la subida de precios en el día a día, así que os digo, que más allá de las frías cifras oficiales, la inflación actúa como un impuesto silencioso, de forma, que drena nuestro poder adquisitivo sin necesidad de que se aprueben nuevas leyes en el BOE.

1.- El Estado – (El gran beneficiado de la subida de precios).

La inflación no solo encarece la cesta de la compra, sino que, también, altera nuestro sistema fiscal de forma automática, así:

<-La “Rémora Fiscal” (IRPF): Si un sueldo sube un poco para compensar la inflación, pero los tramos del impuesto no se ajustan (deflactación), se salta a un tramo superior, de forma, que al final, se paga un porcentaje mayor de impuestos aunque nuestra capacidad de compra sea la misma o menor.

<-IVA en cadena: Al subir el precio de un producto, el IVA (que es un porcentaje fijo) recauda más euros por la misma unidad y el Estado ingresa más a costa de nuestro consumo básico.

<-El alivio de la Deuda Pública: Como gran deudor, al Estado le conviene la inflación, ya que, sus ingresos fiscales suben, pero el valor real de su deuda antigua disminuye.

2.- La paradoja de Córdoba – (Récords de visitas y bolsillos ajustados).

Nuestra provincia vive una realidad económica particular marcada por el campo y el turismo, de manera, que a pesar de ser una potencia olivarera y turística, los cordobeses sufrimos una presión asfixiante, así:

*El Sector Primario está bajo mínimos: El encarecimiento del gasoil y los fertilizantes asfixia a nuestros agricultores en el Valle de los Pedroches y la campiña, frenando, además, cualquier intento de modernización y aplicación de tecnología innovadora.

*Vivienda al límite: En barrios como Zoco, Poniente o Vistalegre, la vivienda usada ha subido más de un 10,5%, y, además, los alquileres están en máximos históricos, dificultando el acceso a la vivienda a los más jóvenes.

*El coste del turismo tiene u doble efecto, ya que, aunque los Patios y nuestra gastronomía baten récords de ingresos, a la vez, acelera la inflación en el Casco Histórico, encareciendo la vida para los residentes locales.

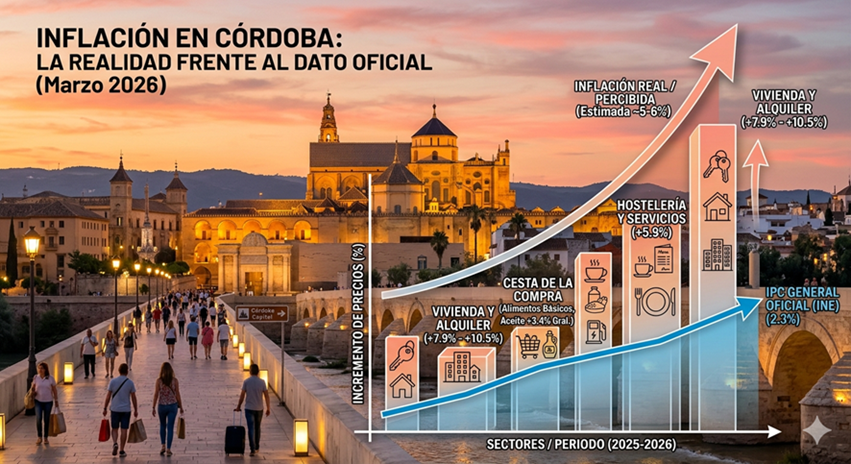

3.- La brecha – (IPC oficial vs. Realidad cordobesa).

Aunque el dato oficial de marzo de 2026 se sitúa en torno al 2,2%, la “inflación de supervivencia” (lo que de verdad duele) es muy distinta:

Categoría

Dato Oficial (IPC)

Realidad Estimada en Córdoba

General

2,2% – 2,3%

5% – 6% (Básicos)

Vivienda / Alquiler

Incluido en general

7,9% – 10,5% (Hasta 20% en zonas)

Alimentación

3,4%

15% – 20% en productos clave

Hostelería

Incluido

5,9%

<<Conclusión – (Una presión que no cesa)>>

Técnicamente, el IPC puede parecer moderado, pero en la microeconomía cordobesa -la del aceite, la luz y el alquiler- el coste de mantener el nivel de vida es sensiblemente superior a lo que dicen las estadísticas oficiales.

Mientras no se deflacten las tarifas de los impuestos para ajustarlas a la realidad, el ciudadano seguirá pagando la factura de una crisis que se siente, sobre todo, en el bolsillo de quienes no tienen vivienda en propiedad o dependen de nuestro castigado sector primario.

N.B. Inflación en Córdoba – Visión crítica – Imagen explicativa.

(Nota. La inflación real, que grava lo más necesario, es oficialmente un misterio, aunque los cordobeses la sienten en sus bolsillos creciendo día a día).

Córdoba, 15 de marzo de 2026.

Fdo. Enrique García Montoya.

Abogado. ICA-Córdoba. Inspector de Trabajo y S.S.

Presidente – Córdoba Abierta – ACOA.

P. D. (Nota complementaria. España depende claramente del exterior para cubrir sus necesidades energéticas y, por ello, es uno de los países europeos más expuestos a la escasez de energía.

El impacto no sería únicamente energético, porque se trasladaría con rapidez a la inflación (alimentos, transporte), al empleo, a las hipotecas, y. en general, al conjunto del tejido empresarial porque cuando la energía se encarece de forma brusca, casi ningún sector queda al margen.

Muchas empresas industriales -desde la química hasta la metalurgia- son intensivas en energía, por lo que el aumento del precio del petróleo y del gas dispara sus costes de producción. Algo similar ocurre en la agricultura, porque la fabricación y el transporte de fertilizantes dependen en gran medida de estos recursos energéticos, lo que eleva los costes para agricultores y ganaderos.

El encarecimiento señalado terminará trasladándose al precio de los alimentos y, en última instancia, a la cesta de la compra de los hogares. Córdoba, donde el gasto en alimentación representa una parte relevante del presupuesto familiar -especialmente para los hogares con menores ingresos-, el impacto social será considerable.)

El inicio de 2026 nos deja una fotografía inquietante de la administración local en España, ya que, mientras los ayuntamientos presumen de presupuestos “históricos”, la realidad que subyace sugiere algo mucho más peligroso, concretamente, “una expansión descontrolada de su gasto estructural que el sector privado, ya asfixiado, no podrá sostener a no muy largo plazo”.

1.- El espejismo del superávit y la trampa de los fondos europeos.

Se nos dice que las corporaciones locales gozan de buena salud financiera (un superávit del 0,4% del PIB), pero este dato es un “maquillaje” contable, así.

<-Dependencia externa porque el crecimiento se apoya en los fondos Next Generation EU., que son inyecciones temporales de dinero, que se están utilizando para financiar estructuras permanentes.

<-Gasto rígido porque aunque el gasto primario ajustado crecerá de un 4% para arriba en los ayuntamientos este año, el problema está, en que cuando los fondos europeos se agoten, los costes de mantenimiento de las “obras faraónicas” y el aumento de las plantillas seguirán ahí.

2.- Radiografía de la ineficiencia – (A dónde va el dinero de todos).

Para entender el problema, debemos mirar las “tripas” de los presupuestos, porque la eficiencia brilla por su ausencia en las partidas clave:

Partida

Tendencia 2026

El problema real

Personal (Cap. 1)

Aumento Alto

Absorbe el 30% del gasto. Existe una brecha salarial del 28% respecto al sector privado, sin que la productividad pública mejore.

Gasto Corriente (Cap. 2)

Aumento Muy Alto

Los contratos de servicios son más caros por la inflación, pero la calidad para los ciudadanos es la misma o peor.

Inversiones (Cap. 6)

Decrecen proporcionalmente

Ejecución lenta. Se presupuesta pero se gasta poco, y a menudo en proyectos que generan más gasto futuro.

Empresas Públicas

Crecimiento incontrolado en pérdidas

Se usan como “administraciones paralelas” para esquivar controles de deuda y transparencia, con una trampa de personal.

3.- El “tasazo” de basuras – (Ejemplo perfecto del “esquilme”).

Uno de los puntos de mayor fricción es la nueva tasa de basuras obligatoria.

En 2025 vimos una subida histórica del 17,4%, y la tendencia persiste en 2026.

Bajo la excusa de la sostenibilidad, se obliga al ciudadano a cubrir el 100% del coste del servicio, que realmente es, en la práctica, un impuesto encubierto sin rendición de cuentas.

¿Se recicla mejor?¿Están las calles más limpias?

La respuesta suele ser un “no” rotundo, mientras los ingresos municipales suben entre un 7% y un 9% solo por este concepto.

4.- La brecha insostenible – (Sector Público vs. Sector Privado).

Los datos de marzo de 2026 confirman una desconexión total entre dos mundos que deberían retroalimentarse:

1.- Sueldos: Un empleado público gana, de media, 900 € brutos más al mes que uno privado, además, mientras los primeros tienen sueldos indexados a la inflación, los segundos contienen costes para no cerrar.

2.- Empleo: El empleo público está en máximos (3,5 millones), mientras el privado muestra signos de fatiga por la presión fiscal y los costes laborales.

(Nota. El paro real supera ya sobradamente los 4.000.000 de desempleados y con rostro de mujer, y, una cifra de inactivos en sentido estricto que suma y suma, de manera, que algo grave está pasando en el empleo.)

3.- Productividad: Mientras el sector público <-engorda-> vía consumo, la inversión en el sector privado cae, lastrando el potencial económico del país y con una tasa de productividad decreciente.

5.- El Caso Córdoba – (Cuando el color político no importa).

Córdoba es el ejemplo perfecto de que esta deriva que no entiende de ideologías, ya que, Administraciones gobernadas por el PP (Ayuntamiento de Córdoba, Diputación y Ayuntamiento de Cabra) están aprobando presupuestos récord:

<-Ayuntamiento de Córdoba: 595,7 millones de euros.

<-Diputación de Córdoba: Un aumento del 21,3% hasta los 522,9 millones.

(Nota. Resulta paradójico que quienes predican la contención fiscal se suban a la ola del gasto expansivo. En Córdoba, la brecha salarial y el peso de las nóminas públicas (30% del gasto corriente) contrastan con un sector privado dependiente de la agricultura y los servicios, que lucha por sobrevivir a los costes energéticos.)

<<Conclusión – (Hacia dónde)>>

Si no se impone la transparencia y la eficiencia, el camino está trazado: “La ruina”.

Cuando los fondos europeos dejen de fluir, los ayuntamientos solo tendrán dos salidas: “*Subir aún más los impuestoso *realizar recortes drásticos en servicios esenciales”.

Es inasumible y no se puede permitir que el “presupuesto récord” sea la medalla que se cuelgan los políticos manirrotos y poco o nada responsables, mientras el ciudadano de a pie (el Pueblo) soporta la carga de una burocracia cada vez más pesada y menos útil.

La verdad y la mentira.

N.B. Presupuestos locales más y más, de forma, que asistimos a una expansión del gasto público local en España, que supone un crecimiento descontrolado de su gasto estructural, que el sector privado, ya asfixiado, no podrá sostener a no muy largo plazo”.

Urge transparencia, eficiencia y contención, porque gasto más gasto lleva a la ruina, recayendo, además, primero en el ciudadano de a pie.

Córdoba, 10 de marzo de 2026.

Fdo. Enrique García Montoya.

Abogado. ICA-Córdoba. Inspector de Trabajo y S. S.

Los lectores quieren una explicación clara y razonablemente fundada de ¿por qué? crecen las afiliaciones a la Seguridad Social y en cambio la cuantía de la recaudación por cotizaciones es menor.

<<Introducción>>

En 2025, la Seguridad Social en España registra un récord de afiliados, superando los 21,5 millones, impulsado por la recuperación post-pandemia, la reforma laboral de 2022 y el dinamismo en sectores como turismo y tecnología.

Sin embargo, la recaudación por cotizaciones no crece al mismo ritmo, generando una anomalía: “más afiliados, pero menor recaudación media por persona”.

Explicamos las causas de esta discrepancia y sus implicaciones, basado en datos oficiales y comprobaciones propias hasta septiembre de 2025.

<<Evolución de las Afiliaciones>>

a).- Crecimiento récord: 21,67 millones de afiliados en agosto 2025 (+2,4% interanual), con 2 millones de empleos netos desde 2020.

b).- Reforma laboral: Aumenta contratos indefinidos al 84% (+14 puntos desde 2022).

(Nota. La reforma ha traído los contratos fijos discontinuos y llevado a hacer indefinidos muchos contratos a tiempo parcial o por horas, lo que ha elevado el número de afiliaciones, pero a la hora de cotizar sus bases serán inferiores a los contratos fijos y a tiempo completo, aparte de que los trabajos son de baja cualificación y de salarios menores rozando el salario mínimo.).

c).- Perfiles destacados: Mujeres (47,4% del total), jóvenes (+29% <30 años) y extranjeros (+200.000) impulsan el crecimiento.

d).- Sectores clave: Hostelería, agricultura y tecnología lideran las altas.

<<Evolución de las Cotizaciones>>

1.- Recaudación total: +7,6% en Q1 2025 (43.319 M€), pero la recaudación media por afiliado cae de 724 €/mes (diciembre 2024) a 665 €/mes (agosto 2025).

2.- Factores normativos: El Mecanismo de Equidad Intergeneracional (MEI, +0,8%) y la cotización de solidaridad para altos ingresos ayudan, pero no compensan la caída.

<<Por qué crecen afiliados, pero no las cotizaciones>>

***La discrepancia se debe a la precariedad laboral:

1.- Temporalidad y contratos cortos: Aunque reducidos, los contratos de <30 días generan altas/bajas frecuentes, inflando afiliaciones pero con pocas jornadas cotizadas (-7,6% en recaudación media).

2.- Tiempo parcial y bajos salarios: Sectores como hostelería y agricultura, con salarios cercanos al SMI, cotizan un 21% menos que la media (385 €/mes vs. 484 € histórico).

3.- Efecto estacional: Verano impulsa afiliaciones (+31.000 en julio), pero con cotizaciones bajas por pocas horas. En septiembre, la recaudación cae un 8,6%.

4.- Inmigración y autónomos: Extranjeros y autónomos jóvenes (+11%) cotizan menos debido a salarios bajos o cuotas variables.

<<Impacto en el Sistema>>

**Sostenibilidad: Saldo positivo (7.540 M€, 0,5% PIB en agosto 2025), pero la baja cuantía media presiona el fondo de reserva. Con 9,5 millones de pensionistas y pensiones en aumento (+4,5%), el desequilibrio crece.

**Economía: Cotizaciones bajas reducen derechos sociales y frenan la convergencia con la UE.

**Riesgos: Persistencia de la precariedad podría aumentar la deuda o forzar recortes en prestaciones.

<<Conclusiones y Propuestas>>

El crecimiento de afiliaciones (+2,4% anual) no se refleja en las cotizaciones debido a la precariedad estructural, estacionalidad y bajos salarios.

***Para corregir esta anomalía:

a).- Inspección laboral: Reforzar controles contra contratos temporales abusivos.

b).- Salarios y cotizaciones: Aumentar el SMI y prorratear pagas extras para elevar bases medias.

c).- Monitoreo: Seguimiento mensual de datos per cápita vía INE/TGSS.

d).- Reestructurar y reformar el mercado de trabajo.

N.B. Las afiliaciones a la Seguridad Social en crecen día a día, en cambio las cotizaciones decrecen en cuantía y cada vez se recauda menos, lo que es una anomalía y a primera vista parece un misterio contradictorio, cosa que ya hemos explicado, y, dejando claro, que solo existe una solución restructurar de raíz el mercado laboral y el sistema de la Seguridad Social.

El hecho probado de que coexistan más afiliaciones y que se recaude menos por las cotizaciones, es un problema perverso para nuestro sistema laboral y de Seguridad Social, que si no se reestructura con urgencia llevará al colapso las cuentas y las pensiones de la S. S.