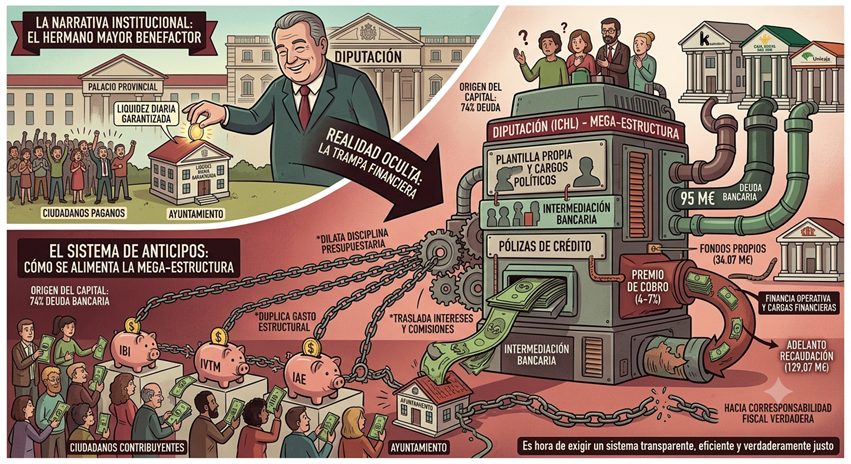

Existe una narrativa institucional fuertemente arraigada, que presenta a las Diputaciones Provinciales como el «hermano mayor» benefactor, que acude al rescate de los municipios para garantizar su liquidez diaria. Sin embargo, si analizamos los datos contables y la arquitectura financiera del modelo, la realidad muestra exactamente lo opuesto:

“Son los ayuntamientos, a través de los tributos devengados por sus vecinos, los que alimentan y justifican la mega-estructura de la Diputación provincial”.

(Nota. La Diputación no anticipa nada, simplemente, se enriquece cobrando a los ayuntamientos para mantener su negaestructura y siempre a costa de los ciudadanos. En otras palabras, un despropósito y una injustica.)

El mecanismo de anticipos a cuenta del Instituto de Cooperación con la Hacienda Local (ICHL) se vende como una herramienta indispensable de apoyo local, pero en la práctica constituye una trampa-engaño, que *dilata la disciplina presupuestaria, *duplica el gasto estructural y *traslada una factura indirecta de intereses e intermediación a los bolsillos del ciudadano pagano.

1.- Las cifras – (endeudamiento privado y fondos propios insuficientes).

Para el ejercicio 2026, la Diputación de Córdoba ha anunciado la transferencia de 129,07 millones de euros a los 77 municipios de la provincia como adelanto de su recaudación tributaria. Esta cifra consolida un incremento continuo en los últimos años (119,55 M€ en 2023; 123,69 M€ en 2024; y 125,86 M€ en 2025).

***Sin embargo, al examinar el origen de estos fondos, la primera paradoja contable sale a la luz:

| Origen del Capital | Importe (M€) | Porcentaje / Entidad |

| Fondos Propios | 34,07 M€ | Tesorería propia de la Diputación e ICHL |

| Kutxabank | 50,00 M€ | Operación de crédito |

| Caja Rural del Sur | 20,00 M€ | Operación de crédito |

| Unicaja Banco | 16,00 M€ | Operación de crédito |

| Bankinter | 9,00 M€ | Operación de crédito |

| TOTAL ADELANTADO | 129,07 M€ | 100% |

De los casi 130 millones transferidos, la Diputación solo aporta 34,07 millones de sus fondos propios. Los 95 millones restantes se financian acudiendo a la banca privada mediante la suscripción de pólizas de crédito.

2.- El ciudadano paga la factura por duplicado – (intereses y duplicidades).

El dinero obtenido del sector financiero no es gratuito. Estas operaciones de crédito devengan cuantiosos intereses y comisiones que la administración provincial no absorbe a fondo perdido.

<<El mito de la ayuda provincial>>

A través del denominado premio de cobro –un porcentaje (generalmente entre el 4% y el 7%) que el ICHL descuenta sobre la suma efectivamente recaudada en cada municipio– se financia la operativa del organismo recaudador, sus cargas financieras y su personal.

┌───────────────────────────┐

│ CIUDADANO / CONTRIBUYENTE │

└─────────────┬─────────────┘

│ Paga impuestos locales (IBI, IVTM, IAE, etc.)

▼

┌───────────────────────────┐ Delegación + Premio de cobro ┌───────────────────────────┐

│ AYUNTAMIENTO ├───────────────────────────────────────►│ DIPUTACIÓN (ICHL) │

│ – Mantiene Tesorería/ │ │ – Plantilla propia. │

│ Intervención propia. │◄──────────────────────────────────────┤ – Cargos y sedes. │

│ – Soporta el coste final.│ Transferencia de anticipos │ – Pólizas financieras. │

└───────────────────────────┘ (financiadas con deuda bancaria) └───────────────────────────┘

***El ciudadano termina pagando dos veces para sostener la misma gestión:

1.- En el Ayuntamiento: Mantiene sus propios departamentos de Tesorería, Intervención y Padrones para fiscalizar el trabajo provincial.

2.- En la Diputación: Sostiene una infraestructura paralela de funcionarios, ejecutivos de cobro, desarrollos informáticos y altos cargos políticos.

3.- «Riesgo Moral» y el «Efecto Invernadero» sobre el gasto público.

El sistema de anticipos mensuales desconecta artificialmente la acción de gasto municipal de la entrada real de los ingresos tributarios. Al recibir inyecciones de caja constantes de enero a diciembre, los consistorios caen en dinámicas perjudiciales para la salud financiera pública:

<-Incentivo a presupuestar al límite o de forma optimista: Como las entregas a cuenta del 80% se calculan sobre la estimación de los padrones teóricos, los ayuntamientos tienen un estímulo directo para inflar o no ajustar sus previsiones de ingresos.

<-Adicción a la liquidez ajena: En lugar de exigir rigor y planificación de caja -adecuando la cadencia de pagos a los periodos reales de recaudación o acumulando remanentes de tesorería del año anterior-, se fomenta una inercia de gasto corriente apoyada en endeudamiento bancario intermediado.

<-Ocultación del deterioro presupuestario: La inyección periódica actúa como un anestésico que enmascara problemas reales de solvencia, posponiendo ajustes estructurales que terminarán encareciéndose con el tiempo.

4.- La inversión de la dependencia económica.

La realidad jurídica y presupuestaria destruye la narrativa del “patronazgo” provincial.

Sin la delegación masiva de tributos por parte de las entidades locales, el Instituto de Cooperación con la Hacienda Local carecería de ingresos y de razón de ser.

La Diputación actúa en la práctica como un intermediario o bróker financiero caro:

“Utiliza como aval o garantía los impuestos devengados por los vecinos de la provincia, pide créditos bancarios a su nombre e imparte el dinero de vuelta cobrando una tasa de gestión y repercutiendo el coste financiero”.

Conclusión – (Hacia una verdadera corresponsabilidad fiscal).

El actual modelo de anticipos prioriza la paz de tesorería y la comodidad política a costa de inflar el gasto público estructural y cargar de intereses las arcas locales.

<-Una gestión pública prudente y en defensa directa del contribuyente exigiría romper este bucle de dependencia:

1.- Exigir gestión y planificación de caja propia a los ayuntamientos, adecuando la ejecución de los grandes pagos a los periodos efectivos de cobro fiscal.

2.- Eliminar la intermediación bancaria redundante que encarece la recaudación con intereses y comisiones.

3.- Aportar máxima transparencia sobre el coste real que supone para cada vecino el mantenimiento de estructuras superpuestas.

No son los ayuntamientos los que viven de la generosidad de la Diputación, sino que es la megaestructura provincial la que sostiene su peso sobre la capacidad impositiva de los municipios y sus ciudadanos.

Es hora de exigir un sistema transparente, eficiente y verdaderamente justo para quienes pagamos la factura.

(Nota. El P.P. en la Diputación de Córdoba está haciendo políticas socialistas de gasto público y su expansión descontrolada con los los tributos de los ciudadanos, realizando un engaño masivo e injusto, de forma, que la Junta de Andalucía debe acabar con esta práctica fraudulenta.).

N. B. Imagen.El sistema de anticipos de la Diputación – (la trampa financiera que sostiene a una megaestructura a costa del contribuyente)

(Nota. Hay que acabar con las duplicidades administrativas y adoptar un sistema de tributación justo, porque no puede ser que los ayuntamientos mantenga la misma estructura de la Diputación con todas sus cargas y costes, mientras los ciudadanos pagan por estructuras ineficientes y duplicadas.

En una frase, lo que hacen la Diputación&Ayuntamientos con el cobro de los tributos, es una injustica y un engaño masivo, siendo los anticipos un mecanismo más de engaño y un fraude de ley.)

Córdoba, 23 de julio de 2026

Fdo. Enrique García Montoya.

Abogado ICA-Córdoba. Inspector de Trabajo y S. S.