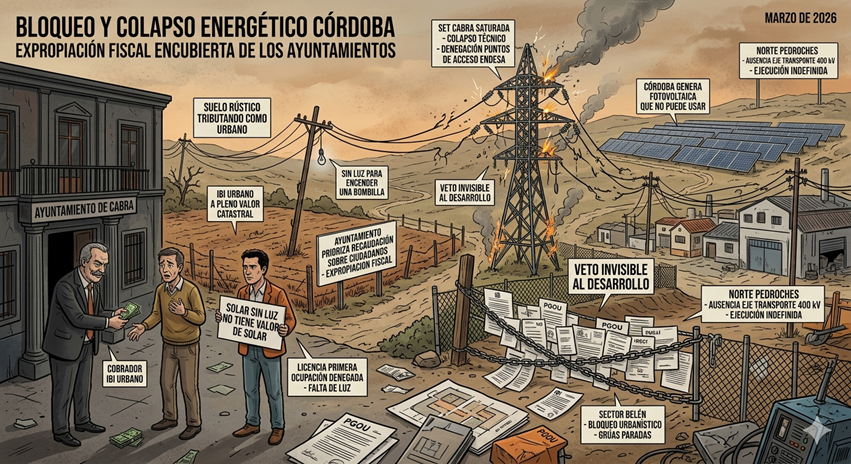

El “veto invisible” que paraliza la provincia y la expropiación fiscal encubierta de los Ayuntamientos.veto, invisible

1.- Realidad Provincial – (Un déficit estructural que nadie quiere asumir).

A día de hoy la provincia de Córdoba sufre un bloqueo energético doble que actúa como freno estructural al desarrollo:

| Zona | Problema principal | Estado actual (marzo 2026) |

| Norte (Pedroches) | Ausencia de eje de transporte 400 kV | Inversión de 100 M€ aprobada (Maguilla-Peñarroya-Lancha). Ejecución “a largo plazo” (léase: indefinida). |

| Sur (Subbética) | Saturación crónica de subestaciones y red de media tensión | Colapso técnico real. Endesa recibe reclamaciones administrativas por denegación sistemática de puntos de acceso. |

| Capital | Saturación de nudos de conexión (Lancha/Casillas) | Pendiente de ampliación de posiciones por REE para evacuar renovables. |

(Nota. Mientras se publicitan “récords” de fotovoltaica, la energía generada no puede evacuarse, de forma, que el resultado es paradójico, ya que, Córdoba produce electricidad que no puede usar y, al mismo tiempo, impide que sus ciudadanos y empresas la consuman.)

2.- El veto eléctrico al desarrollo urbanístico – (la trampa perfecta).

El colapso de la red se ha convertido en un freno fáctico a los Planes Generales de Ordenación Urbana (PGOU), y, los Ayuntamientos, lejos de presionar a Red Eléctrica o a la Junta, han encontrado en este bloqueo una cómoda coartada:

<-Inviabilidad de licencias: No pueden otorgar licencias de primera ocupación porque no existe boletín de enganche.

<-Costes inasumibles: Las distribuidoras (Endesa) exigen a promotores particulares que financien subestaciones públicas completas.

<-Paradoja renovable: Se genera energía limpia que se “tira” mientras se bloquea el crecimiento residencial e industrial.

3.- Caso crítico – (Sector “Belén”) – (Cabra) – La prueba de cargo contra el Ayuntamiento.

La Subestación Eléctrica de Cabra (SET Cabra) está saturada nominalmente. Los 1,6 M€ invertidos en “digitalización” son un simple parche anti-apagones, porque no aumentan ni un solo kW disponible para nuevos desarrollos. La nueva subestación compartida con Lucena sigue varada en el limbo administrativo por falta de conexión a las líneas de alta tensión de REE.

4.- La contradicción intolerable – (el “atropello” del IBI).

Aquí es donde el cinismo municipal se hace insoportable.

El Ayuntamiento de Cabra (y otros muchos) sigue cobrando IBI Urbano a pleno valor catastral sobre parcelas que, por informe técnico propio, no pueden urbanizarse por falta, básicamente, de suministro eléctrico básico. Es decir:

1.- El propio Ayuntamiento deniega licencias alegando que el suelo no dispone de los servicios básicos que exige el art. 7.2.b del Texto Refundido de la Ley de Suelo (TRLCI).

2.- Al mismo tiempo, exige el IBI como si el suelo ya estuviera urbanizado y servido.

Esta conducta vulnera la jurisprudencia clara del Tribunal Supremo (STS 30/05/2014 y doctrina posterior), ya que, el suelo urbanizable sin servicios reales ni ejecución material debe tributar como rústico.

5. Estrategia de defensa – (tres frentes contra la expropiación fiscal).

A.- Vía Tributaria (frente al Ayuntamiento): Recurso de reposición contra los recibos de 2026, con un argumento central, concretamente, <-la Administración no puede exigir tributación urbana por un suelo al que ella misma niega los servicios básicos que lo convierten en urbano->.

B.- Vía Catastral – (la madre de todas las batallas). Solicitud de subsanación de discrepancias ante la Gerencia del Catastro de Córdoba con base de una prueba de poder, que reside en el propio informe municipal que deniega la potencia en el Sector Belén.

Si el Catastro reclasifica el suelo como rústico, el Ayuntamiento estará obligado a devolver los ingresos indebidos de los últimos cuatro años.

C.- Vía Ejecutiva. Suspensión de embargos (art. 165.1 LGT) por error material manifiesto en la base imponible.

Conclusión – (la expropiación fiscal encubierta y el verdadero culpable).

Lo que está ocurriendo en Cabra -y en otros municipios de la Subbética- no es un “problema técnico”, sino que es una expropiación fiscal encubierta por parte de Ayuntamientos, que han decidido priorizar la recaudación inmediata sobre la defensa real de sus ciudadanos.

En lugar de exigir a la Junta de Andalucía, a Red Eléctrica y a Endesa una planificación seria de infraestructuras, optan por la vía más cómoda, que consiste en seguir cobrando IBI a precio de suelo urbano sobre parcelas, que, según sus propios informes, no tienen luz para encender una bombilla.

Lo expuesto no es “colaboración” con el desarrollo, sino que es esquilmar al contribuyente, mientras se esconde detrás de la inoperancia de terceros. El suelo no tiene valor de solar si no tiene vatios. Y el Ayuntamiento que lo sabe y sigue cobrando actúa con dolo.

N.B. Imagen – Refleja una injusticia y un abuso de poder los Ayuntamientos.

Suelo rústico a precio de suelo urbano – expropiación fiscal, y, el verdadero culpable es el Ayuntamiento de turno, que prefiere esquilmar a sus ciudadanos que hacer justicia, siendo el responsable de una expropiación radical y abusiva.

Córdoba, 30 de marzo de 2026.

Fdo. Enrique García Montoya.

Abogado. ICA-Córdoba. Inspector de Trabajo y S. S.