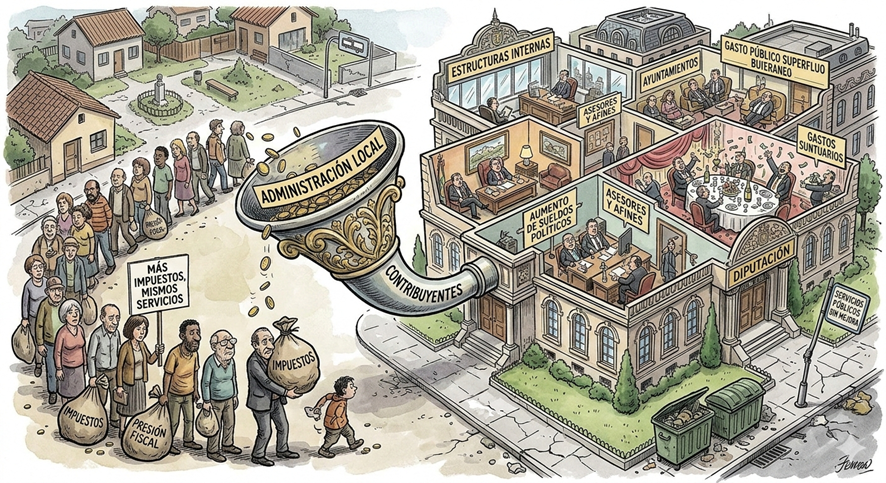

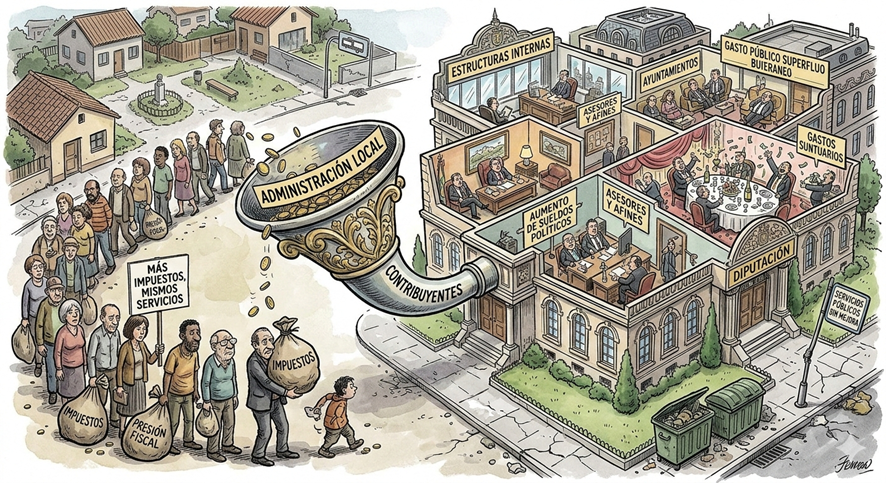

Lo que comenzó como una anomalía en los márgenes de las grandes capitales se ha consolidado en este mayo de 2026 como la imagen más cruda de una fractura social sin precedentes. La proliferación de tiendas de campaña en nuestros espacios verdes no es un problema de estética ni de orden público: “Es el síntoma de un sistema habitacional colapsado”.

1.- Un paisaje de la nueva precariedad.

La estampa de hileras de tiendas en el centro de Madrid, Barcelona o Palma ya no es noticia, sino que se ha convertido en una costumbre, aunque, quizás, lo más desgraciado es que el perfil del <-sinhogarismo ha mutado->.

Ya no hablamos únicamente de exclusión severa, sino que estamos ante una <-expulsión sistémica-> de ciudadanos que, hasta hace poco, eran el motor de la ciudad: “Trabajadores con contrato, jóvenes y familias monoparentales que han sido expulsados del mercado de alquiler formal”.

<<Una explicación>>

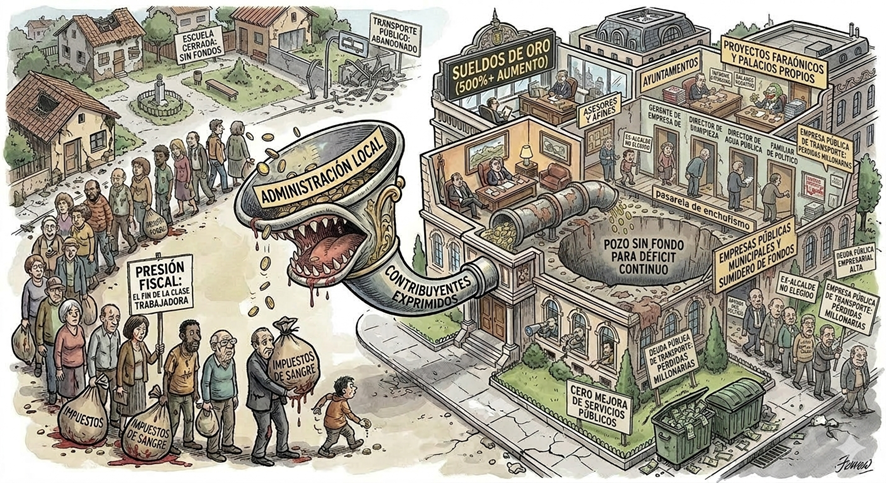

***Los motores del problema:

*Desajuste renta-salario, ya que, es una estimación cierta, que sobre un 45% de la población destina más de la mitad de su sueldo solo a pagar el alquiler.

*Red pública en mínimos, ya que, España solo tiene un 2-3% de vivienda social, frente al 15% de nuestros vecinos europeos.

*Financiarización, porque la vivienda ha dejado de ser un hogar para convertirse en un activo financiero de fondos de inversión.

<<El caso de Córdoba – (Desplazamiento invisible)>>

En nuestra ciudad, la crisis de 2026 adopta una forma distinta pero igualmente dolorosa, ya que, aquí, la emergencia no siempre acampa bajo los focos del centro histórico, sino que se esconde en los márgenes del río y en la periferia, en un ejercicio de supervivencia silenciosa.

<<El mercado cordobés en cifras críticas>>

*Precios récord: El alquiler ha subido un 7,9% interanual, superando los 9€/m².

*Presión turística: El Distrito Centro y el Campo de la Verdad se han vaciado de vecinos para llenarse de maletas.

*Zonas tensionadas: Barrios como Ciudad Jardín, El Zoco o Poniente sufren subidas de hasta el 20%.

<<La Geografía de la emergencia en Córdoba>>

La necesidad se ha desplazado hacia los puntos de menor vigilancia, pero mayor riesgo:

1.- La Ribera crítica: Los asentamientos en el Camino de Carbonell y el Camino de la Barca son hoy puntos críticos de riesgo por inundabilidad. Decenas de personas viven allí en tiendas y estructuras precarias.

2.- Pernocta urbana: El Parque de Miraflores, la Asomadilla y el Parque de “Las Setas” sirven de refugio nocturno para familias desplazadas que buscan la seguridad de la sombra.

3.- Polígonos como “barrios dormitorio”: En Chinales y La Torrecilla, la vivienda se ha trasladado al asfalto. Furgonetas y autocaravanas se alinean en las calles, habitadas por trabajadores cuyos salarios son devorados por la inflación.

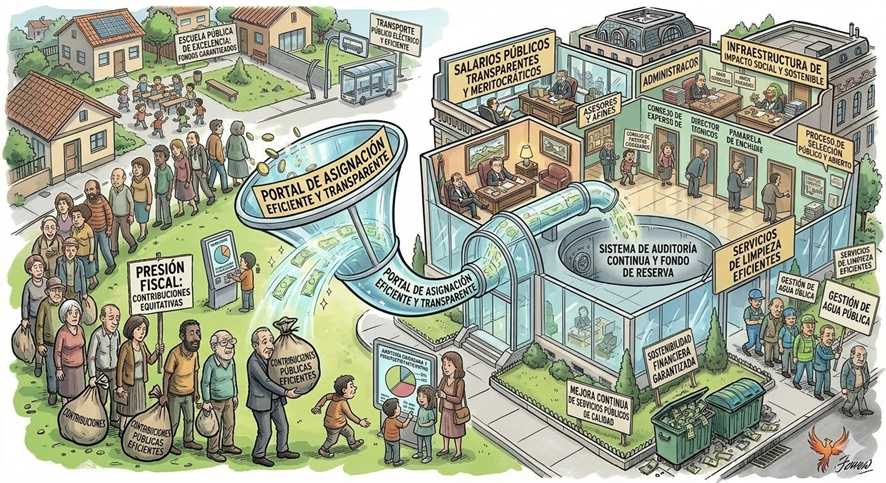

<<Conclusión – (Derecho o lujo)>>

La respuesta institucional, como el plan de VIMCORSA para construir 948 viviendas, es una carrera de fondo contra un incendio que requiere soluciones inmediatas.

La aparición de una tienda de campaña en un parque es el último grito de auxilio de un ciudadano al que se le ha negado el derecho a la ciudad.

N.B. Imagen. Tiendas de campaña, coches, caravanas y chabolas.

Mientras la vivienda siga siendo tratada como un activo de inversión y no como la base de la dignidad humana, los parques de Córdoba y de toda España seguirán siendo el último y precario refugio de una sociedad que trabaja, pero no tiene dónde dormir.

Córdoba, a 5 de mayo de 2026.

Fdo. Enrique García Montoya.

Abogado. ICA-Córdoba. Inspector de Trabajo y S. S.