La “trampa cordobesa” que pone a los ciudadanos a los pies de los caballos.

Los precios que no bajan y las condiciones políticas adversas están dejando a muchos cordobeses en una posición de extrema vulnerabilidad, casi “a los pies de los caballos”.

En las calles de Córdoba la economía ha entrado en una danza lenta y pesada:

“La estanflación (o, más exactamente, la slowflation)”, ha pasado de los libros de texto a la realidad, de manera, que la sensación diaria es, que el crecimiento se ha frenado mientras la inflación sigue mordiendo.

1.- El escenario nacional – (un frenazo con inflación pegajosa).

A mediados de marzo de 2026, España evita por los pelos la recesión técnica, pero se encuentra atrapada en lo que los analistas llaman Slowflation: “Crecimiento lento + inflación persistente).

Tras un 2025 aceptable (2,8 %), las previsiones para 2026 se han revisado a la baja, situándose entre el 2,0 % y el 2,4 %.

<-Los conflictos geopolíticos (como la inestabilidad en el Estrecho de Ormuz) ya están restando dinamismo al primer trimestre.

<-La inflación se resiste: el IPC ronda el 3%, con riesgo de superar el 4% por el encarecimiento de energía y alimentos.

Y aquí viene lo más peligroso: “Los efectos de segunda ronda”. Cuando los salarios suben para compensar el coste de la vida, se genera una nueva espiral de precios que alimenta la inflación. Es un círculo vicioso que las familias y las empresas cordobesas conocen demasiado bien.

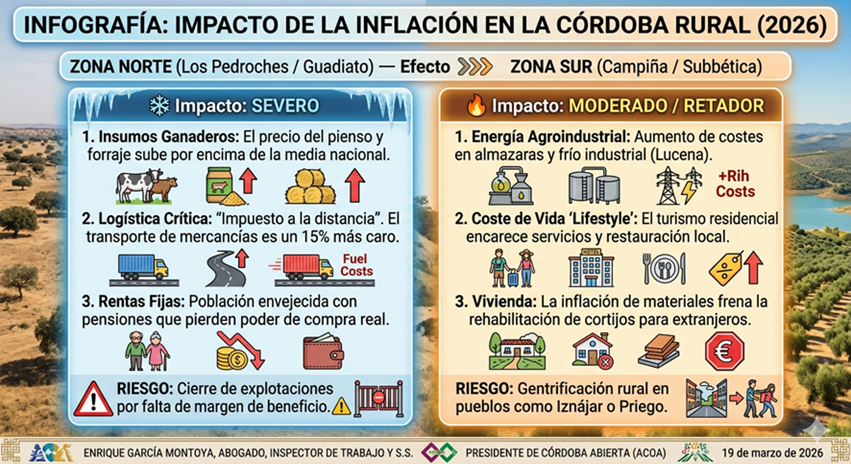

2.- La trampa cordobesa – (Vulnerabilidad asimétrica).

Córdoba no sufre la misma tormenta que el resto de España, porque la nuestra es una vulnerabilidad asimétrica, ya que, el golpe recae mucho más sobre un lado (el de las familias y pequeños empresarios) que sobre el otro.

Nuestra economía depende en exceso del sector primario (olivar, agricultura) y del turismo, lo que nos hace especialmente frágiles.

<<Indicadores locales que duelen>>

-Crecimiento del PIB provincial: Apenas 1,7% (muy por debajo de la media nacional).

-IPC local: Cerca del 3,5%, agravado por los sobrecostes logísticos y de transporte.

-Tasa de paro estructural: Se resiste a bajar del 14 %.

Con un paro tan alto, las familias cordobesas tienen mucha menos capacidad de absorber subidas de precios que en otras provincias.

3.- Sectores clave y la tenaza económica.

*El agro y el “oro líquido”: El aceite de oliva, orgullo y motor de Córdoba, vive una paradoja cruel. Los costes de insumos (fertilizantes, energía, gasóleo) han subido un 20 %, y, por otro lado, con los tipos de interés altos, nadie invierte en modernizar las explotaciones. La productividad se estanca y el futuro se oscurece, de forma, que es como si el oro líquido se estuviera derramando antes de llegar al mercado.

*Hostelería y el “efecto menú del día”. Llegan más turistas, sí. Pero gastan menos. En barrios como Ciudad Jardín o el Centro, los pequeños negocios ven cómo suben los costes de la materia prima mientras los clientes aprietan el cinturón, de manera, que el resultado es negativo: “Márgenes que se estrujan hasta desaparecer y cierres de locales que antes eran el alma del barrio”.

*Logística y la Base BLET. La Base Logística del Ejército de Tierra sigue siendo la gran esperanza de empleo y desarrollo, sin embargo, la incertidumbre presupuestaria y el encarecimiento de los materiales de construcción amenazan con retrasar su puesta en marcha. El futuro se aplaza una vez más.

4.- Consecuencias directas para empresas y familias.

Esta combinación de inflación + crecimiento lento está produciendo efectos muy concretos y dolorosos:

1.- Erosión del ahorro: las familias cordobesas destinan ya el 40 % de sus ingresos solo a cubrir necesidades básicas.

2.- Desánimo inversor: el pequeño empresario entra en “modo supervivencia”. Se posponen contrataciones y proyectos ante la incertidumbre del consumo en la segunda mitad del año.

3.- Brecha digital: sin márgenes para invertir, Córdoba corre el riesgo de quedarse atrás frente a provincias vecinas que sí avanzan en digitalización y modernización.

<<Conclusión. – (No estamos en el abismo, pero sí en una parálisis de márgenes).

Córdoba no está en situación límite… todavía, pero sí en una parálisis de márgenes donde la inflación se come el poco crecimiento que generan el turismo y la logística.

**La recuperación real dependerá de dos cosas que hoy parecen lejanas:

<-La ejecución ágil y real de los fondos europeos. <-Una buena campaña agrícola que logre estabilizar los precios en origen.

Mientras tanto, los precios altos y las condiciones políticas adversas están dejando a muchos cordobeses literalmente “a los pies de los caballos”. Es tiempo de resistencia estructural y de una gestión empresarial extremadamente analítica, creativa y valiente.

N.B. Imagen. Córdoba estanflación y efectos.

Es tiempo de resistencia estructural y de una gestión empresarial extremadamente analítica, aunque Córdoba siempre ha sabido reinventarse y ahora no puede ser menos.

Córdoba, 27 de marzo de 2026.

Enrique García Montoya.

Abogado. ICA-Córdoba. Inspector de Trabajo y S.S.