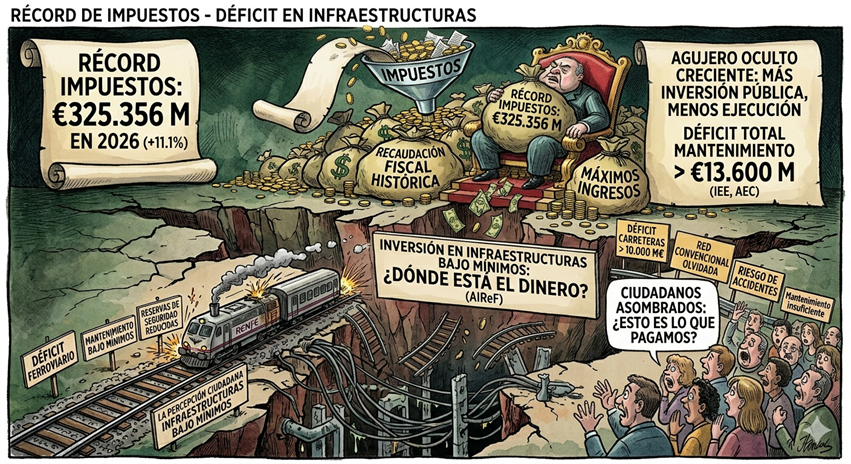

Vemos los datos de la recaudación de impuestos en aumento constante, las subidas desproporcionadas de las tasas de basura y agua, las subidas del valor de referencia de los inmuebles, de forma, que la plusvalía se multiplica y los recibos del IBI suben como la espuma, mientras crece a ritmo de galope el gastos público sin justificar, a la vez, que aparecen sin pausa ni tregua el número misterioso de los llamados entes públicos, la mayoría de ellos instrumentales, y, a la vista del estado de todas las infraestructuras del Estado, de las C.AA., y de los cientos de ayuntamientos y diputaciones, la pregunta solo puede ser una, concretamente,

¿a dónde van nuestros impuestos?

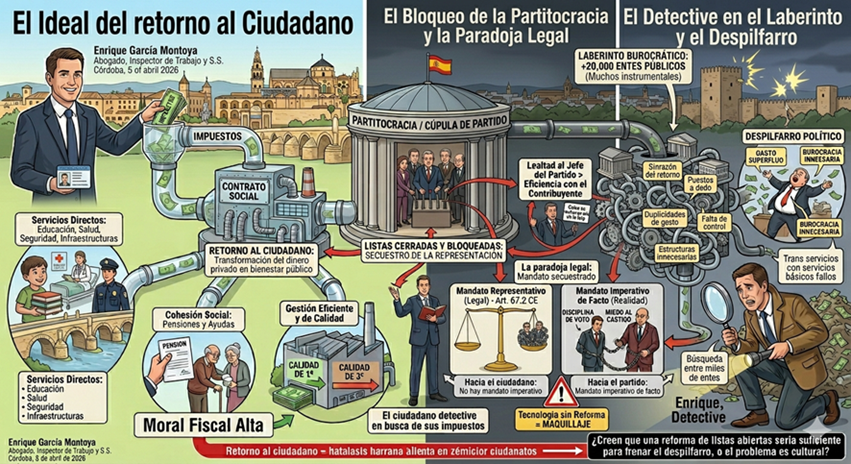

Muchos ciudadanos ven el pago de impuestos como una detracción arbitraria de su riqueza, un “peaje” obligatorio que desaparece en las arcas del Estado (se incluyen todos los poderes públicos), aunque, en teoría la fiscalidad no es un fin en sí mismo, sino la base de un contrato social, de manera, que aquí reside el concepto del retorno al ciudadano, que no es otra cosa que “la transformación del dinero privado en bienestar público”. Sin embargo, hoy ese contrato de los ciudadanos con los poderes públicos se presenta destruido, porque el contribuyente siente que su esfuerzo no vuelve en la medida que debería con los servicios públicos que recibe.

1.- El Retorno – (teoría vs. realidad).

**El retorno se manifiesta de tres formas:

*Servicios Directos: Lo que vemos (educación, salud, seguridad e infraestructuras).

*Cohesión Social: La red de seguridad (pensiones y ayudas) que garantiza que nadie se quede atrás.

*Gestión eficiente: No basta con que el servicio exista, sino que debe ser de calidad, porque si el ciudadano paga por un servicio de “primera” y recibe uno de “tercera”, la moral fiscal social se resquebraja y se desploma.

2.- Una caja negra y un veneno.

El mayor enemigo de la obediencia fiscal es la opacidad, ya que, cuando el Estado (se incluyen todos los poderes públicos) se convierte en una <-caja negra-> donde es – -imposible trazar el destino de cada euro, nace la percepción de injusticia – (ej. Hay más de 20.000 entes públicos y muchos de ellos instrumentales). No es solo una cuestión de cuánto se paga, sino de cómo se gasta, de forma, que el daño simbólico del despilfarro (gasto político superfluo o burocracia innecesaria) es inmenso, ya que, destruye la legitimidad moral del recaudador.

Una pregunta lógica: ¿por qué no se puede ver en tiempo real cómo se usan nuestros impuestos (por ejemplo -entre otros muchos-), para mejorar una calle?

3.- El origen del mal – (Listas cerradas y partitocracia).

Aquí llegamos al nudo del problema en España: “Nuestro diseño institucional”. El sistema de listas cerradas y bloqueadas ha secuestrado la representación. En este modelo, el político no debe su puesto al ciudadano, sino a la cúpula de su partido que lo puso en la lista. Esto genera un incentivo perverso: “El representante prefiere ser leal al jefe del partido que eficiente con el dinero del contribuyente”. Si critica el despilfarro de los suyos, “no sale en la foto” de la próxima legislatura.

Las listas abiertas serían el filtro necesario para que el político responda ante el elector y no ante el aparato.

4.- La paradoja legal – (Un mandato secuestrado).

Nuestra Constitución (Art. 67.2) prohíbe el mandato imperativo, buscando que el diputado vote en conciencia. pero la realidad nos ha dado el “peor de los mundos”:

1.- Hacia el ciudadano: No hay mandato imperativo (no rinde cuentas directas a sus votantes).

2.- Hacia el partido: Hay un mandato imperativo de facto (disciplina de voto férrea por miedo al castigo). El resultado es un sistema donde la responsabilidad por la mala gestión del gasto se diluye, de forma, que los que mandan son unos pocos y, gracias a este diseño, suelen salir impunes de su ineficiencia.

Conclusión – (voluntad vs. tecnología).

Podemos hablar de digitalización y control para fiscalizar las cuentas, pero sin una reforma electoral que devuelva el poder al ciudadano y penalice la mala gestión, la tecnología será solo un maquillaje, siendo el control real de las cuentas un imposible. La transparencia no es una opción ética, es una necesidad de supervivencia para nuestra democracia, ya que, mientras el ciudadano se sienta un <-investigador privado-> de sus propios impuestos en lugar de un beneficiario, la desafección y la fatiga fiscal seguirán creciendo.

N.B. La Imagen – Impuestos – Retorno al ciudadano y su laberinto.

(Un “contrato roto” – el retorno al ciudadano).

Una reforma de listas abiertas es ya una necesidad democrática.

Córdoba, 8 de abril de 2026.

Fdo. Enrique García Montoya.

Abogado. ICA-Córdoba. Inspector de Trabajo y S. S.