Hablar de un único “problema principal” en una comunidad autónoma tan extensa, heterogénea y compleja como Andalucía conduce inevitablemente a una simplificación estéril. Sin embargo, del análisis conjunto de sus indicadores económicos y de las demandas sociales emerge con nitidez una cuestión vertebradora:

-“la persistencia de una asimetría estructural interna”.

Andalucía presenta en la actualidad un dinamismo económico apreciable, con tasas de crecimiento superiores a la media nacional en determinados periodos. No obstante, este avance macroeconómico convive con desequilibrios históricos que limitan la traslación efectiva del progreso a amplias capas de la población. En consecuencia, el verdadero criterio de evaluación de la acción pública no debe centrarse en magnitudes agregadas como el PIB, sino en la capacidad de reducir dichas brechas internas.

I. Retos estructurales prioritarios.

La realidad cotidiana de la ciudadanía andaluza se articula en torno a tres grandes ámbitos de tensión que requieren intervención pública sostenida:

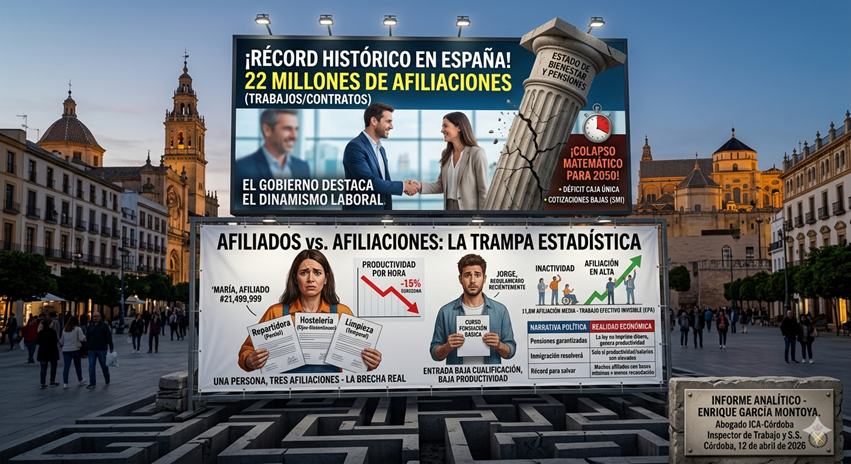

1.- Empleo: entre la cantidad y la calidad.

Pese a la mejora relativa de las cifras de paro, Andalucía mantiene niveles de desempleo estructural significativamente superiores a la media nacional. A ello se añade un patrón productivo fuertemente condicionado por la estacionalidad (turismo y campañas agrícolas), así como por niveles salariales inferiores. El problema, por tanto, no es exclusivamente la creación de empleo, sino su estabilidad, cualificación y capacidad de generar movilidad social.

2.- Vivienda y coste de vida.

El acceso a la vivienda se ha consolidado como el principal factor de preocupación social, especialmente en áreas metropolitanas como Málaga y Sevilla. El desacoplamiento entre la evolución de los precios inmobiliarios y los salarios ha generado una barrera de entrada prácticamente insalvable para amplios sectores, en particular para la población joven, intensificando procesos de desplazamiento residencial y presión sobre la periferia urbana.

3.- Agua, energía y sector primario.

La vulnerabilidad del sistema productivo andaluz frente a la sequía y al cambio climático pone de manifiesto la necesidad de una modernización profunda de las infraestructuras hídricas y energéticas. El sector primario, pilar económico y social, requiere no solo inversiones estructurales, sino también instrumentos fiscales que mitiguen la volatilidad productiva. A ello se suma un déficit en infraestructuras energéticas que condiciona el desarrollo industrial y urbanístico.

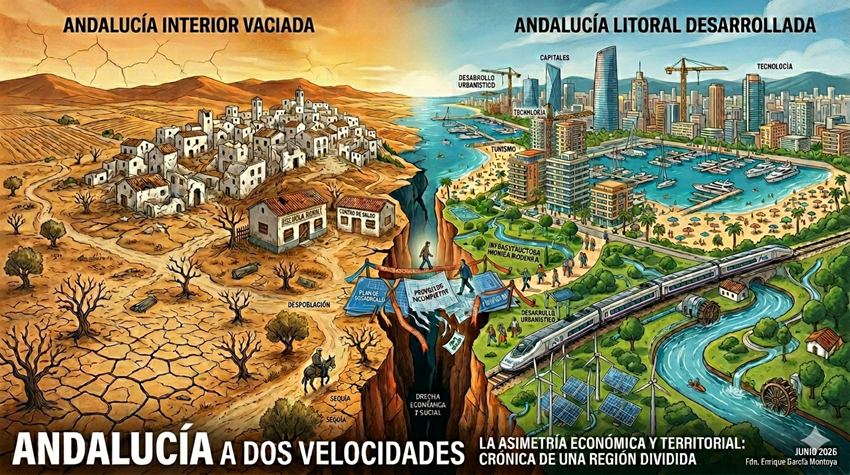

II. La fractura territorial – (una Andalucía a dos velocidades).

La idea de una Andalucía homogénea carece de base empírica. La comunidad se configura, en realidad, como un espacio profundamente dual, donde coexisten dinámicas divergentes:

1,. Litoral dinámico frente a interior rezagado.

El eje litoral y metropolitano (especialmente Málaga-Sevilla, con nodos en Cádiz, Huelva y Almería) concentra inversión, innovación y actividad económica. En contraste, amplias zonas del interior -Jaén, Córdoba o el interior granadino- presentan una dependencia excesiva del sector primario y una insuficiente diversificación productiva, lo que favorece la fuga de talento.

2.- Desequilibrio demográfico.

Aunque Andalucía no experimenta un declive poblacional global, sí existe una distribución profundamente desigual. Las áreas costeras y urbanas sufren sobrecarga demográfica, mientras que los municipios del interior entran en dinámicas de despoblación progresiva. La pérdida de servicios esenciales (sanidad, educación, banca, etc.) actúa como factor acelerador de este proceso.

3. Brecha de renta y desigualdad urbana.

Las desigualdades territoriales se reproducen a escala intraurbana. Andalucía alberga algunos de los barrios con menor renta per cápita del país, evidenciando una fractura social persistente entre áreas dinámicas y periferias vulnerables, donde el desempleo estructural y el fracaso escolar tienden a cronificarse.

III.- Limitaciones del enfoque político actual.

La persistencia de estos desequilibrios no puede entenderse sin atender a los incentivos del propio sistema institucional:

<-La concentración del peso electoral en áreas urbanas y litorales favorece decisiones de inversión con retorno político inmediato.

<-Existe una tendencia a reforzar territorios ya dinámicos frente a intervenir en zonas estructuralmente rezagadas, donde los resultados son más inciertos y a largo plazo.

<-La planificación estratégica adolece, con frecuencia, de falta de ejecución efectiva:

“Diagnósticos rigurosos sin dotación presupuestaria suficiente, sin calendarios vinculantes y sin mecanismos de evaluación”.

IV.- Hacia una agenda de reequilibrio territorial.

Superar la asimetría andaluza exige una estrategia sostenida, coherente y evaluable, articulada, al menos, en torno a cuatro ejes:

1.- Diversificación económica del interior.

Implantar incentivos fiscales diferenciados y estables que favorezcan la implantación empresarial en zonas con declive demográfico, acompañados de la creación de suelo industrial y de infraestructuras adecuadas.

2.- Descentralización institucional.

Redistribuir organismos públicos, centros de decisión y estructuras administrativas fuera de los principales núcleos urbanos, favoreciendo la fijación de población cualificada en el territorio.

3.- Red de transporte integrada.

Priorizar un modelo de conectividad interna que permita la movilidad funcional sin necesidad de desplazamientos definitivos, mediante el refuerzo del transporte de media distancia y cercanías.

4.- Garantía de servicios públicos y políticas de vivienda.

Asegurar la igualdad efectiva en el acceso a sanidad y educación con independencia del lugar de residencia, junto con políticas de vivienda que incluyan promoción pública, mecanismos de acceso y regulación del impacto de usos turísticos.

<<Conclusión>>

La cohesión territorial no constituye un objetivo accesorio, sino un requisito esencial para la efectividad del principio de igualdad. Mientras la acción pública continúe guiándose por indicadores agregados y resultados inmediatos, los desequilibrios internos tenderán a perpetuarse.

El verdadero reto para Andalucía no es únicamente crecer, sino crecer de manera equilibrada. Ello exige una transición desde políticas reactivas o asistenciales hacia una estrategia estructural orientada a la equidad territorial y la sostenibilidad a largo plazo.

N.B. Imagen. Asimetría.

Córdoba, 15 de junio de 2026.

Fdo. Enrique García Montoya.

Abogado ICA-Córdoba.

Inspector de Trabajo y S.S.