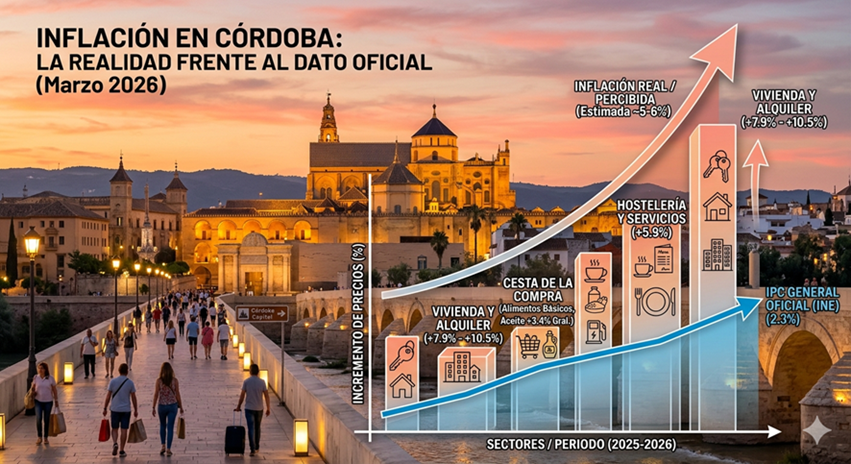

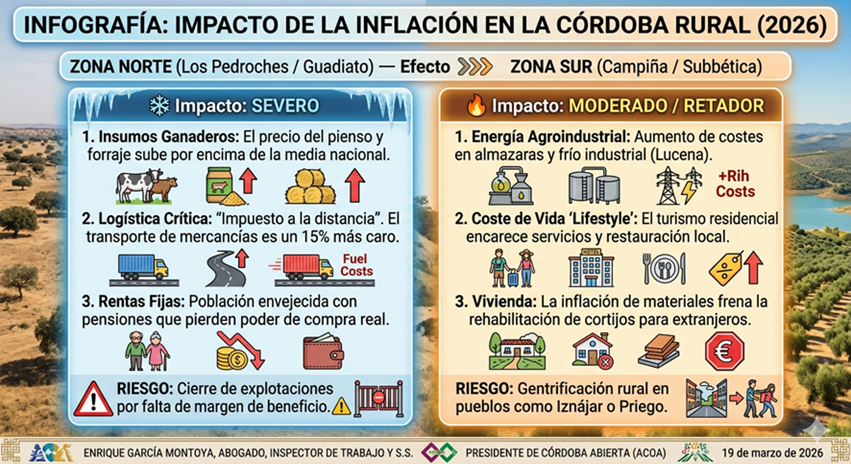

Vivir en la Subbética o en Los Pedroches tiene una calidad de vida envidiable, pero en este 2026 nos enfrentamos a una paradoja, porque producir lo que comemos es cada vez más difícil para quienes cuidan la tierra. La inflación no afecta igual a un vecino de la capital que a uno de Alcaracejos o Iznájar.

Es una realidad triste y perversa que el mundo rural cordobés sufre una presión extra y cómo nuevas medidas fiscales pueden ser el “respiro” que muchas familias necesitan.

1.- Un reto – (Cuando las cuentas no salen).

El sector primario en Córdoba está atrapado en lo que llamamos el <-efecto tijera->. Imaginen unas tijeras abriéndose: “La hoja de arriba son los costes (piensos, fertilizantes, gasoil agrícola) que no paran de subir; y, la hoja de abajo es el precio al que el ganadero vende su producto, que sube mucho más despacio o se estanca”.

A esto se suma el “impuesto a la distancia”, ya que, en nuestros pueblos, el coche no es un capricho, sino que es la única forma de ir al médico o al banco, de manera, que cada subida del combustible castiga más al habitante rural que al urbano.

2.- El “Escudo fiscal”- (Oxígeno para los pueblos).

Ante esta situación, la fiscalidad se ha convertido en la herramienta más rápida para equilibrar la balanza. Este año, la Junta de Andalucía ha reforzado deducciones clave para quienes residen en municipios con riesgo de despoblación (actualmente 37 en nuestra provincia).

**Natalidad – Bonus y duplicidad.

Para frenar el invierno demográfico, la deducción por nacimiento o adopción en zonas rurales sube de los 200 € habituales a los 400 €.

<-La novedad: En 2026 se ha eliminado el límite de renta en estos municipios. Es una ayuda universal porque el coste de criar a un hijo en el pueblo es un reto para todos.

**Vivienda – (Facilitar el arraigo).

La inflación ha disparado el precio de los materiales, frenando la reforma de cortijos y casas antiguas, de manera, que para compensarlo:

<-ITP reducido al 3,5%: Para jóvenes menores de 35 años que compren su vivienda habitual en el pueblo. Es un ahorro de miles de euros frente al tipo general.

<-Alquiler rural: Se amplían los límites de deducción hasta los 600 € (900 € en caso de discapacidad).

**Deducciones contra los gastos cotidianos.

Hay ayudas directas en el IRPF para gastos que la inflación ha vuelto críticos:

<-Gastos Veterinarios: Un apoyo vital en el entorno rural, donde los animales son parte esencial del hogar.-

<-Celiaquía y deporte: Se reconoce el sobrecoste de acceder a productos especiales y se fomenta el uso de instalaciones deportivas locales.

3.- Más que un ahorro – (Una economía fuerte).

Estas medidas tienen una “letra pequeña” muy positiva, pues para aplicarlas es necesario pedir factura, lo que incentiva que los profesionales de nuestros pueblos (veterinarios, albañiles, monitores) operen dentro del sistema, fortaleciendo el tejido económico de Córdoba.

** Municipios beneficiados (37). Localidades como Añora, Belmez, Fuente-Tójar o Zuheros ya pueden aplicar estas ventajas. No es solo una cuestión de ahorro, es una apuesta por que vivir en el pueblo siga siendo una opción viable y atractiva para los jóvenes.

N.B. Imagen. Córdoba rural. Inflación.

La situación de la Córdoba rural es el reflejo de un problema global que requiere inversión, pero sobre todo, una reestructuración de la vida rural.

Córdoba, 23 de marzo de 2026.

Fdo. Enrique García Montoya.

Abogado. ICA-Córdoba – Inspector de Trabajo y S. S.

Presidente. Córdoba Abierta -ACOA-.